Antwort Wo steht der Endbestand? Weitere Antworten – Was ist der Endbestand

Endbestand: Bedeutung

Der Endbestand wird durch Abzug des Anfangsbestands und während des Geschäftszeitraums durch getätigten Verkäufe oder Verwendungen ermittelt. Er repräsentiert die verbleibenden Werte eines Unternehmens am Ende eines Geschäftsjahres oder eines bestimmten Zeitraums.Der Schlussbestand (Saldo) eines Kontos steht auf der Seite der Minderungen, da die Minderungen nie größer sein können als Anfangsbestand und Mehrungen zusammen (bis auf das Kontokorrentkonto). Die Bilanz ist also die Wertebasis für die Bestandskonten.Den Saldo, der bei einem Bestandskonto = dem Endbestand ist, kann man dann auch so berechnen: Endbestand (EB) bzw. Saldo = Anfangsbestand (AB) + Zugänge (Z) – Abgänge (A).

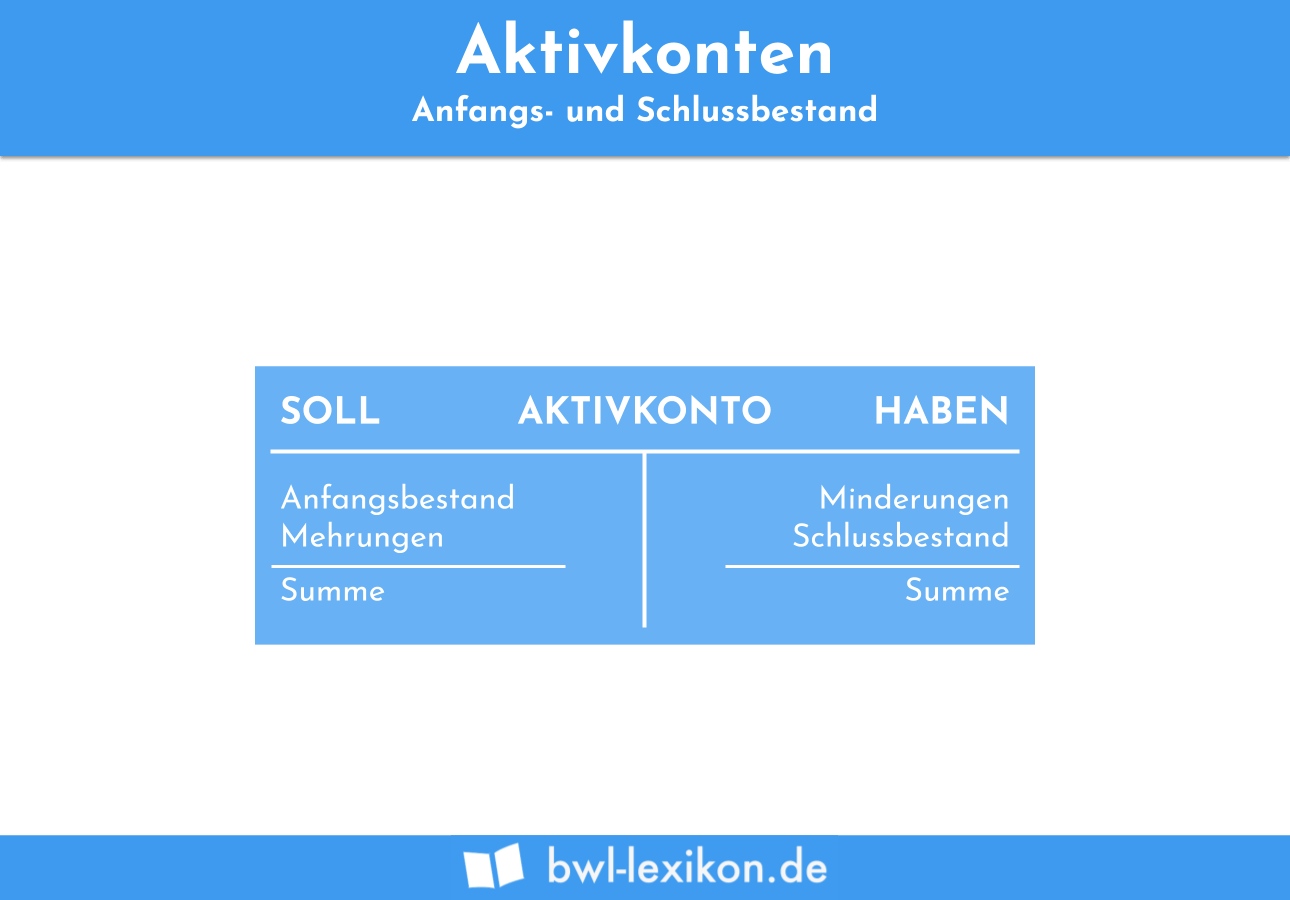

Auf welcher Seite eines Kontos steht der Saldo Schlussbestand : Ein Aktivkonto besteht immer aus einer Soll- und Habenseite, wobei der Anfangsbestand immer auf der Sollseite steht. Auf der Habenseite werden die sogenannten Abgänge gebucht. Der Schlussbestand wird am Ende eines Bilanzjahres kalkuliert, woraus sich der Saldo auf der Habenseite ergibt.

Ist Endbestand und Saldo dasselbe

Jetzt weiter lernen! Die Soll- und Habenseite müssen in Summe gleich sein. In der Regel gibt es eine Differenz in Form eines Saldos. Der Saldo (auch wenn er in Ausnahmefällen Null beträgt) ist der Wert, mit dem das Konto abgeschlossen wird (Endbestand).

Ist Saldo Endbestand : Der Saldo gibt den Endbestand Ihres Kontos an und ist wichtig für die Erstellung einer Bilanz oder Gewinn-und-Verlustrechnung (GuV).

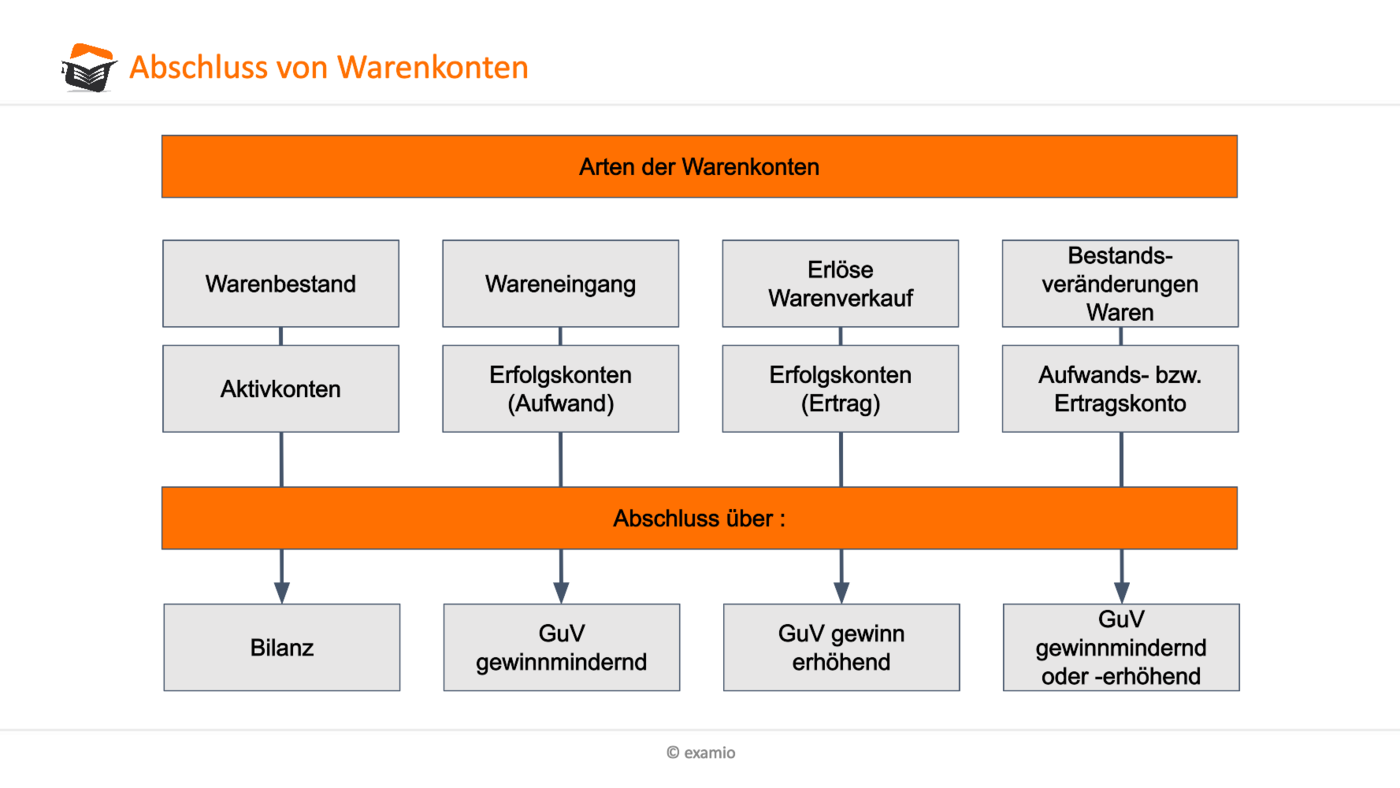

Im Gegensatz zu den Bestandskonten bilden die Erfolgskonten keinen Bestand ab. Daher haben sie auch keinen Anfangsbestand und werden jedes Jahr mit dem Saldo Null eröffnet. Der Abschluss von Erfolgskonten erfolgt nicht direkt über das Eigenkapitalkonto sondern über das Gewinn- und Verlustkonto.

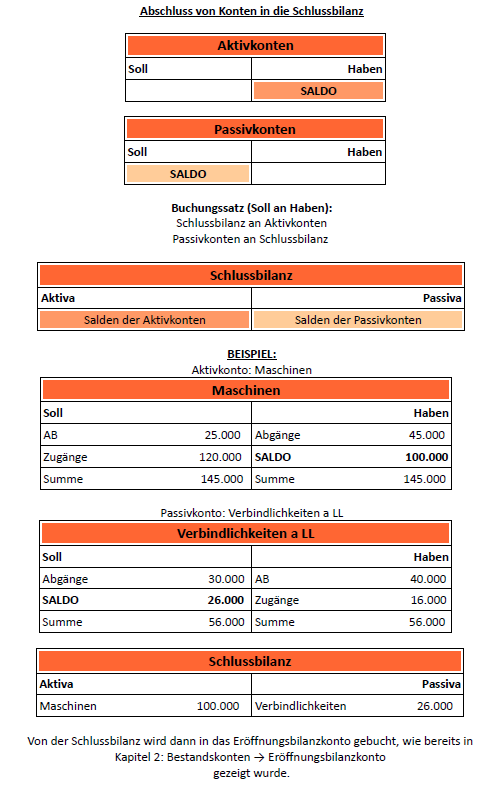

Die Schlussbestände der Aufwands- und Ertragskonten werden über das GuV-Konto gesammelt und dort erneut abgeschlossen. Der daraus entstehende Gewinn oder Verlust wird auf das Eigenkapitalkonto gebucht. Zuletzt werden alle Bestandskonten abgeschlossen und in das SBK (Schlussbilanzkonto) gebucht.

Was ist Anfangsbestand und Endbestand

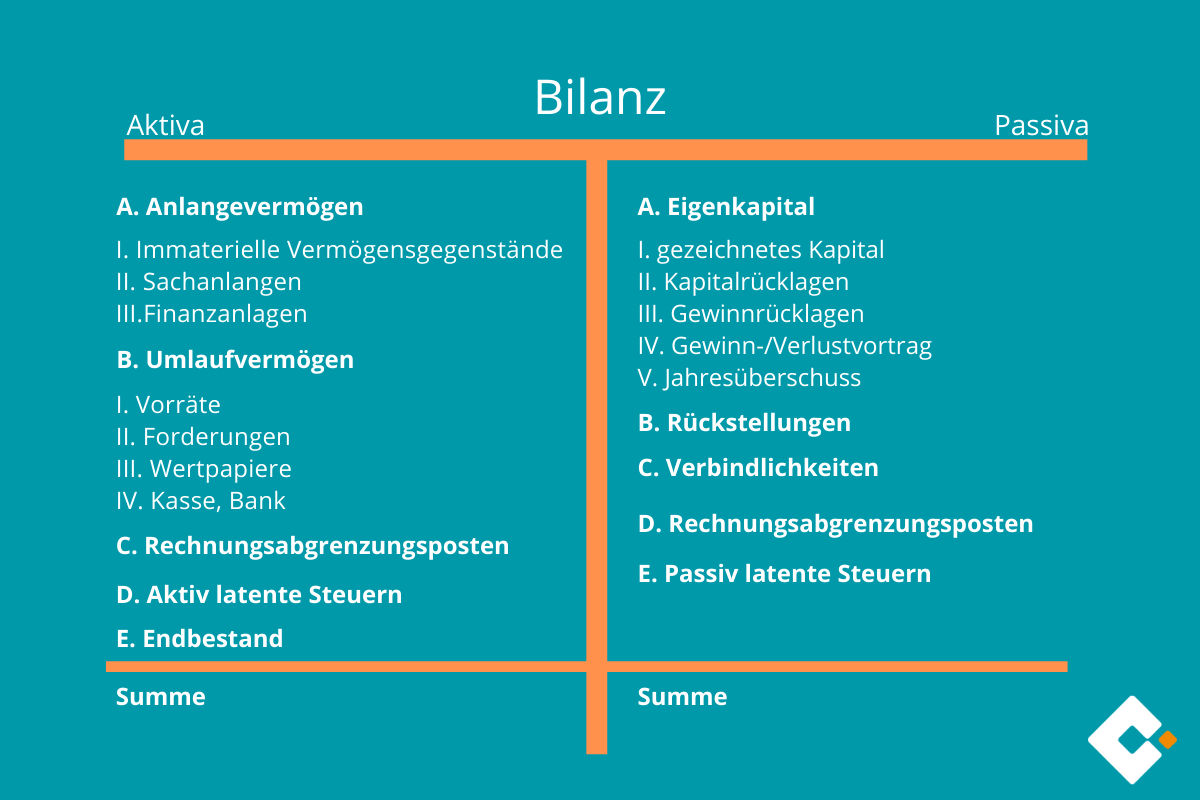

Während sich der Anfangsbestand eines Aktivkontos auf der Aktivseite befindet, steht der Endbestand auf der Passivseite. Konten wie Bankverbindlichkeiten oder Spareinlagen, die das Eigen- und Fremdkapital eines Unternehmens betreffen, sind Passivkonten, die auf der Passivseite der Bilanz ausgewiesen werden.Aktive Bestandskonten stehen immer in der Bilanz auf der linken Seite, also auf der Aktivseite. Auf den passiven Konten, auch Passivkonten genannt, musst du das Kapital deines Unternehmens abbilden. Zu diesem Kapital gehören die Verbindlichkeiten und das Eigenkapital deiner Firma.Um den aktuellen Saldo für Ihr Konto zu berechnen, ermitteln Sie zunächst die Summe der Sollseite und die Summe der Habenseite. Die größere Summe ist Ihre Abschlusssumme. Die Differenz der beiden Summen auf den Kontoseiten ist Ihr Saldo. Zum Schluss wird der Saldo auf der Seite der kleineren Summe eingetragen.

Bestandskonten werden über die Bilanz abgeschlossen, Erfolgskonten über die Gewinn- und Verlustrechnung.

Wo stehen Erfolgskonten : Erfolgskonten werden nicht direkt über das Eigenkapitalkonto geschlossen, sondern über das sogenannte Gewinn- und Verlustkonto. Zuerst werden die Salden der beiden Konten gebildet. Im Aufwandskonto werden alle Sollsalden addiert, um den Saldo zu erhalten. Diesen Saldo übertragen wir im GuV-Konto nun auf der Habenseite.

Ist Saldo und Schlussbestand das gleiche : Vor dem Abschluss der T-Konten ist zu beachten, dass alle Bestände, Zugänge und Abgänge gebucht wurden. Danach werden Soll- und Haben-Seite aufsummiert und die größere Summe wird auf beide Seiten unter dem Summenstrich übertragen. Um das Konto auszugleichen wird der Schlussbestand (auch Saldo genannt) gebildet.

Was gehört in die Schlussbilanz

Die Schlussbilanz erfasst sämtliche Bestandskonten, auf denen während des Geschäftsjahrs alle Geschäftsvorfälle verbucht wurden. Zusammen mit deren etwaigem Anfangsbestand werden die Bestandsveränderungen als Endbestand in die Schlussbilanz übertragen.

Während sich der Anfangsbestand eines Aktivkontos auf der Aktivseite befindet, steht der Endbestand auf der Passivseite. Konten wie Bankverbindlichkeiten oder Spareinlagen, die das Eigen- und Fremdkapital eines Unternehmens betreffen, sind Passivkonten, die auf der Passivseite der Bilanz ausgewiesen werden.Der Anfangsbestand sind die ersten Werte der Aktivkonten und Passivkonten der Buchhaltung zu Beginn eines Geschäftsjahres. Bei Aktivkonten wird dieser immer auf der Soll-Seite und bei Passivkonten auf der Haben-Seite ausgewiesen.

Wie erkennt man Bestandskonten : Die Aufstellung der Vermögenssituation findet sich in der sogenannten Bilanz. Hier stehen sich aktive und passive Bestandskonten gegenüber. Zu den aktiven Bestandskonten gehören das Anlagevermögen und das Umlaufvermögen. Passive Bestandskonten sind hingegen Eigenkapital und Fremdkapital.