Antwort Wie wird Gewinnausschüttung bei GmbH versteuert? Weitere Antworten – Wie wird Gewinnausschüttung besteuert

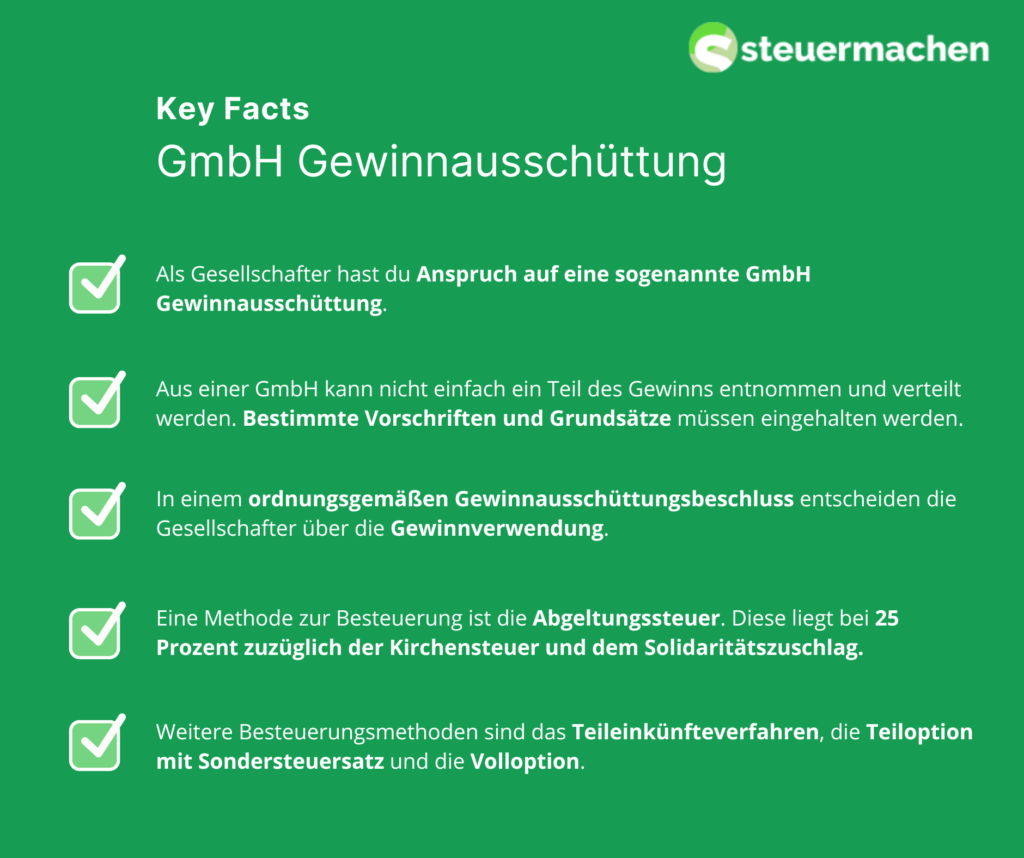

Buchhaltung und Lohn. Im Teileinkünfteverfahren wird die Gewinnausschüttung nicht mit der Kapitalertragsteuer belastet, sondern mit dem persönlichen Einkommensteuersatz des Gesellschafters. Allerdings versteuert das Finanzamt nur 60 Prozent der Ausschüttung, der restliche Anteil ist steuerbefreit.Gewinnausschüttungen lösen unabhängig davon, ob es sich um offene oder verdeckte Gewinnausschüttungen handelt, Kapitalertragsteuer aus. Die Kapitalertragsteuer ist eine Steuer des Gesellschafters. Die Kapitalgesellschaft hat diese Steuer für Rechnung ihrer Gesellschafter einzubehalten und an das Finanzamt abzuführen.Für Unternehmergesellschaften (haftungsbeschränkt) – auch bekannt unter dem Begriff Mini-GmbH oder 1-Euro-GmbH – gelten bei Ausschüttungen besondere gesetzliche Regelungen. Diese dürfen nach Verrechnung von Gewinn- und Verlustvorträgen aus den Vorjahren maximal 75% ihres Gewinns ausschütten.

Was ist besser Gehalt oder Gewinnausschüttung : Sobald der Gesellschafter nun im Spitzensteuersatz / Reichensteuersatz angesiedelt ist, wird dies deutlicher; eine Ausschüttung ist dann in Summe vorteilhafter. –Ist seine persönliche Steuerlast niedriger (Einkommensteuer), dann sollte besser ein höheres Gehalt / Tantieme ausgezahlt werden.

Wie viel Steuern Gewinnausschüttung

Im Falle einer Gewinnausschüttung ergibt sich eine Gesamtsteuerbelastung von insgesamt 44,18 Prozent, womit die Gesamtsteuerbelastung etwas unter dem Grenzsteuersatz für Einkommen zwischen 62.080 und 93.120 Euro liegt.

Ist Gewinnausschüttung steuerfrei : Gewinnausschüttungen unterliegen seit 2009 grundsätzlich der Abgeltungsteuer. Gesellschafter haben jedoch die Wahl zwischen vier verschiedenen Möglichkeiten, erhaltene Gewinnausschüttungen zu versteuern.

Den Zahlungszeitpunkt regelt § 44 Abs. 1 Satz 5 EStG. Grundsätzlich muss die innerhalb eines Kalendermonats einbehaltene Steuer bis zum 10. des folgenden Monats an das Finanzamt entrichtet werden.

Auszahlung Dividende: Steuerfreibetrag nutzen

Als Privatanleger bleiben von Ihren Einkünften, die Sie aus Kapitalvermögen erzielen, ab 2023 bis 1.000 Euro steuerfrei. Sind Sie verheiratet und lassen sich mit Ihrem Ehepartner gemeinsam veranlagen, sind es insgesamt 2.000 Euro.

Ist eine Gewinnausschüttung Einkommen

Im ersten Fall liegt eine offene Gewinnausschüttung, im zweiten Fall eine verdeckte Gewinnausschüttung vor. Gewinnausschüttungen sind als Einkünfte aus Kapitalvermögen zu erfassen und unterliegen der Einkommensteuer.Lohnsteuertabelle 2021

| Zu versteuerndes Einkommen 2021 | Grundtarif | Splittingtarif |

|---|---|---|

| 50.000,00 € | 11.994 € | 7.252 € |

| 51.000,00 € | 12.383 € | 7.536 € |

| 52.000,00 € | 12.776 € | 7.822 € |

| 53.000,00 € | 13.173 € | 8.108 € |

Beschließen die Gesellschafter einer GmbH eine Gewinnausschüttung, erfolgt die Buchung auf das Konto "Gewinnvortrag vor Verwendung" 0860 (SKR 03) bzw. 2970 (SKR 04). Die Gegenbuchung erfolgt auf das Konto "Verbindlichkeiten gegenüber Gesellschaftern für offene Ausschüttungen" 0755 (SKR 03) bzw. 3519 (SKR 04).

Wann müssen Kapitalerträge nicht versteuert werden Es fällt keine Besteuerung auf Kapitalerträge an, wenn deren Höhe unter dem Freibetrag bleibt. Dieser liegt im Jahr 2023 bei 1.000 Euro (beziehungsweise 2.000 Euro für Verheiratete oder Verpartnerte).

Wer zahlt die Kapitalertragsteuer GmbH : Die Kapitalertragsteuer ist eine wichtige Steuerart für GmbHs und betrifft die Erträge der Gesellschafter aus ihrer Beteiligung an der Gesellschaft. Die GmbH ist verpflichtet, die Steuer einzubehalten und an das Finanzamt abzuführen, während die Gesellschafter letztendlich die Steuerlast tragen.

Sind Ausschüttungen aus dem steuerlichen Einlagekonto steuerfrei : Das steuerliche Einlagekonto dient zur klaren Trennung der Gesellschaftereinlagen vom selbst erwirtschafteten Gewinn. Denn Einlagen für die GmbH sind grundsätzlich bei Ausschüttungen steuerfrei, solange Sie diese am Ende des Wirtschaftsjahres gesondert vom Nennkapital aufzeichnen.

Wann zahlt eine GmbH Kapitalertragsteuer

Kapitalertragsteuer in der GmbH

Die Kapitalertragsteuer entsteht in dem Moment, in dem dem Gesellschafter oder der Gesellschafterin die Gewinnausschüttung zukommt. Die GmbH muss die Steuer bis zum 10. des Folgemonats an das Finanzamt abführen.

– Die Einkommensbestandteile oberhalb von 66.761 Euro werden dann mit dem Steuersatz von 42 % belastet. – Ab einem Einkommen von 277.826 Euro greift dann noch der sog. Reichensteuersatz von 45 %. Von den Grenzsteuersätzen sind die Durchschnittssteuersätze zu unterscheiden.In der Buchhaltung einer GmbH wird die Kapitalertragsteuer auf den Kontenrahmen SKR 03 und SKR 04 erfasst. Im SKR 03 buchen Sie die Kapitalertragsteuer auf dem Konto 1776 "Kapitalertragsteuer", während Sie im SKR 04 das Konto 4706 "Kapitalertragsteuer" verwenden.

Wann muss GmbH Kapitalertragsteuer zahlen : Kapitalertragsteuer in der GmbH

Die Kapitalertragsteuer entsteht in dem Moment, in dem dem Gesellschafter oder der Gesellschafterin die Gewinnausschüttung zukommt. Die GmbH muss die Steuer bis zum 10. des Folgemonats an das Finanzamt abführen.