Antwort Wie macht man eine Eröffnungsbilanz? Weitere Antworten – Wie kann man Eröffnungsbilanz erstellen

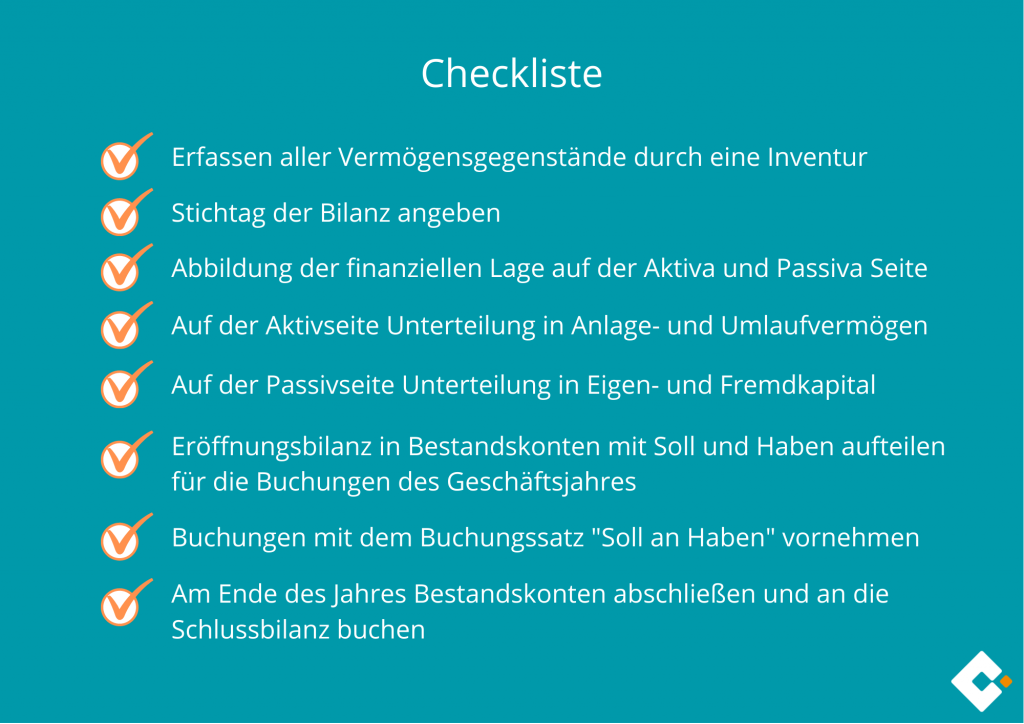

Eröffnungsbilanz erstellen in 5 Schritten

- Eröffnungsstichtag festlegen.

- Erstellung nach Aktiva und Passiva.

- Buchung auf Eröffnungsbilanzkonto.

- Weitere Angaben in der Eröffnungsbilanz.

- Abgabe beim Finanzamt.

In die Eröffnungsbilanz gehören die Firmenangaben gemäß Handelsgesetzbuch sowie alle Aktiva und Passiva. Die Eröffnungsbilanz weist die Höhe und Finanzierung des Betriebsvermögen sowie das Eigenkapital aus. Personen- und Kapitalgesellschaften sollten zum Erstellen der Eröffnungsbilanz einen Steuerberater beauftragen.In der Eröffnungsbilanz müssen die Vermögensgegenstände des Unternehmens aufgeführt sein, zusätzlich sind noch weitere Mindestangaben erforderlich: Dies sind der Name des Unternehmens, Ort und Datum der Gründung sowie Namen und eigenhändige Unterschriften aller Geschäftsführer.

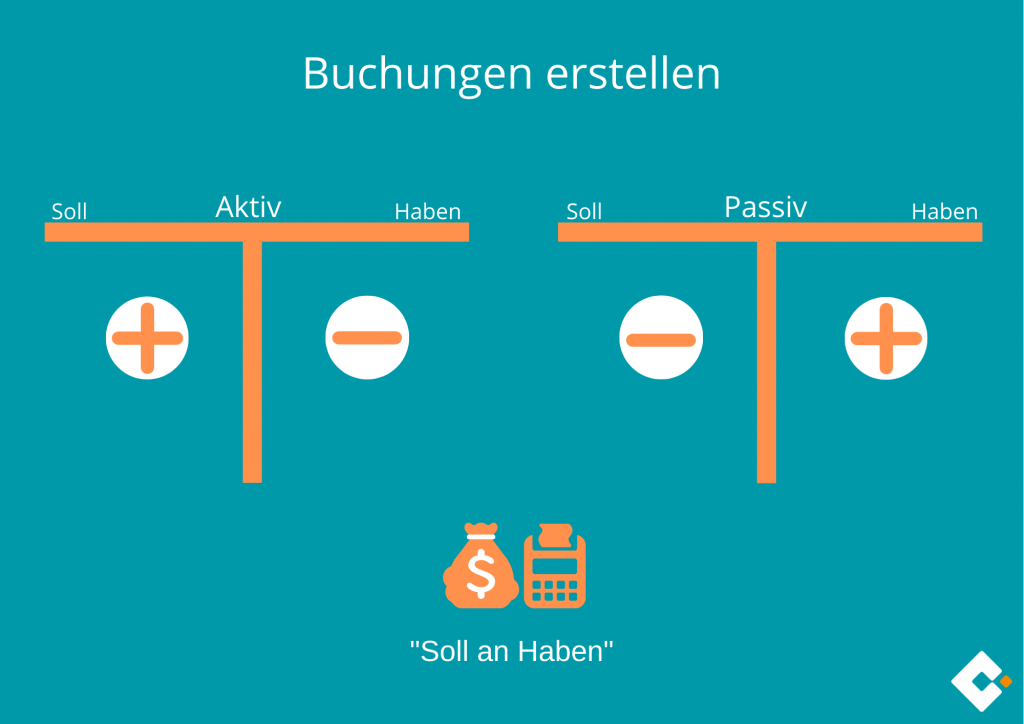

Wie lautet die Eröffnungsbuchung : Bei der Eröffnungsbuchung für die Eröffnungsbilanz nimmst du alle Aktivkonten, also alle Konten im Haben und überträgst diese auf das EBK, das Eröffnungsbilanzkonto. Das muss auch auf der Habenseite erfolgen. Bei den Passivkonten machst du genau den gleichen Vorgang, nur erfolgt die Buchung eben im Soll.

Wer darf Eröffnungsbilanz erstellen

Wer Eröffnungsbilanzen aufstellen muss

bilanzierungspflichtig und müssen bei ihrer Gründung eine Eröffnungsbilanz erstellen. Wichtig ist, dass wenn Einzelkaufleute in zwei aufeinanderfolgenden Geschäftsjahren mehr als 600.000€ Umsatz oder 60.000€ Gewinn erzielen, buchführungspflichtig werden.

Wer darf eine Eröffnungsbilanz erstellen : Rechtliche Verpflichtung gemäß § 242 HGB: Der Gesetzgeber verpflichtet Unternehmen zur Erstellung der Eröffnungsbilanz. Anhand dieser Bilanz können die Finanzämter die Vermögens- und Schuldenverhältnisse Ihres Unternehmens bei der Gründung des Unternehmens nachvollziehen.

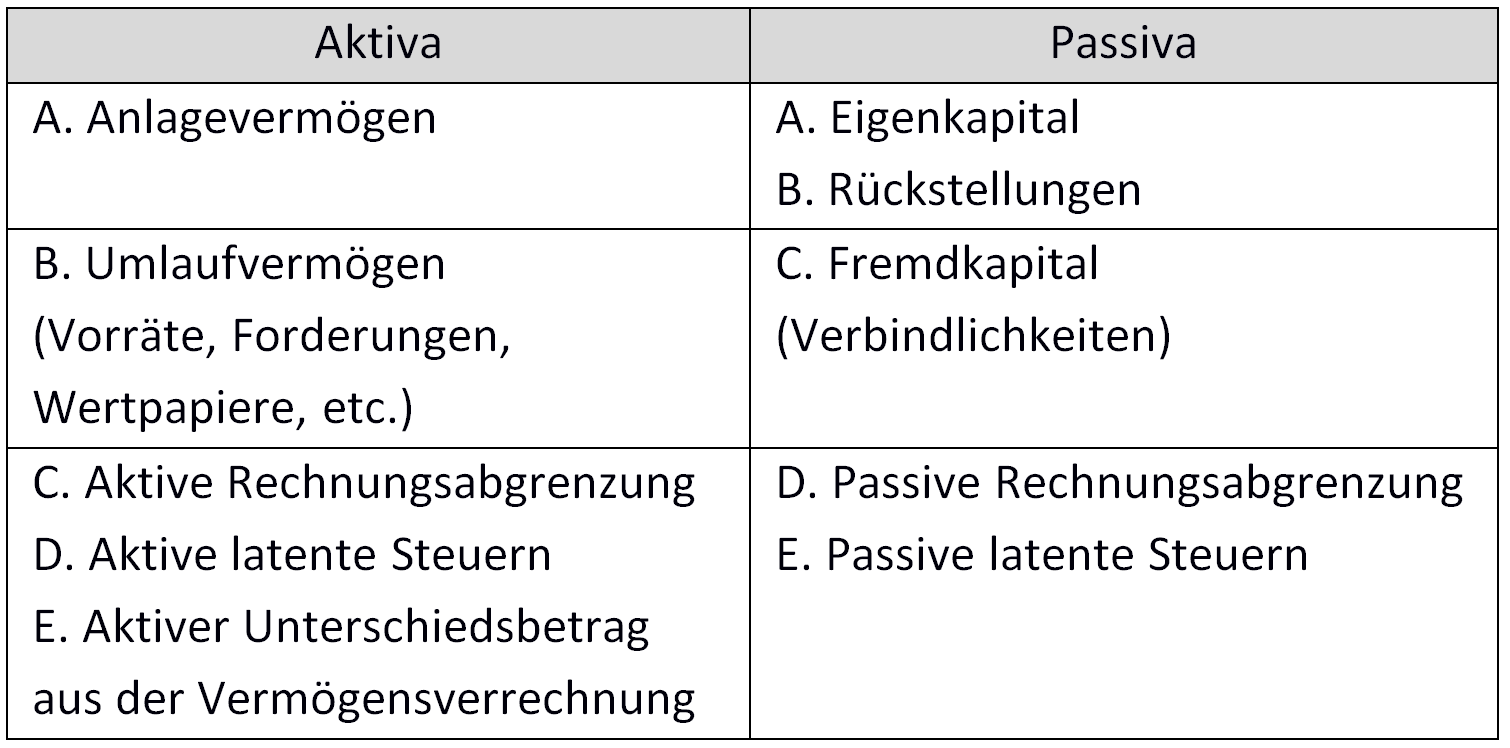

Die Eröffnungsbilanz ist die Gegenüberstellung von Vermögen und Schulden zur Gründung eines Handelsgewerbes oder zu Beginn eines neuen Geschäftsjahrs. Das Handelsgesetzbuch definiert die Eröffnungsbilanz als „einen das Verhältnis des Vermögens und der Schulden darstellenden Abschluss.

Als Eröffnungsbuchungen bezeichnet man die Buchungen zu Beginn eines Haushalts- bzw. Rechnungsjahres. Mit der Hilfe von Eröffnungsbuchungen werden die Bestände aus der Eröffnungsbilanz mittels des Eröffnungsbilanzkontos in die einzelnen Bestandskonten übernommen. Gegensatz: Abschlussbuchung.

Was kostet eine Eröffnungsbilanz beim Steuerberater

Weitere – abzurechnende – Sonderleistungen:

| Abruf des Kirchensteuerabzugsmerkmals bei Kapitalgesellschaften: | 50,00 € |

|---|---|

| Einsprüche gegen Steuerbescheide: | ab 50,00 € |

| Eröffnungsbilanz: | 250,00 € |

| Fragebogen zur Beendigung der gew./Selbst. Tätigkeit | 75,00 € |

| Fragebogen zur steuerlichen Erfassung: | 150,00 € |

Übersicht: Tools 2023 für die E-Bilanz

| Dienst | Testversionen | Kosten |

|---|---|---|

| E-Bilanz Dienst | Freeware | 34,95 Euro PRO- Version |

| Buchhaltungs-programm | Ja, 14 Tage | ab 15,90 Euro/Monat |

| Buchhaltungs-programm | Ja | ab 8,99 Euro/Monat |

| Buchhaltungs-programm | Ja, 14 Tage | ab 19,95 Euro/Monat |

Ein Eröffnungssaldo ist der Geldbetrag, über den ein Unternehmen zu Beginn eines bestimmten Abrechnungszeitraums verfügt . Dieser Zeitraum kann einen Tag, eine Woche, einen Monat, ein Quartal oder ein Jahr betragen, je nachdem, wie das Unternehmen seine Finanzen verwaltet.

Bei einer Gründung besteht zwar die Pflicht zur Abgabe einer Eröffnungsbilanz, eine einheitliche gesetzliche Frist allerdings nicht. Gängig sind jedoch bei mittleren und großen Unternehmen drei Monate beziehungsweise bei kleinen Unternehmen und Einzelunternehmen sechs Monate nach der Eintragung ins Handelsregister.

Wer muss eine Eröffnungsbilanz erstellen : Jedes Unternehmen, das zur doppelten Buchführung verpflichtet ist, muss einen Jahresabschluss mit Gewinn- und Verlustrechnung sowie Bilanz erstellen. Sie müssen ihr Vermögen und ihre Schulden nach §242 HGB zudem zu Beginn ihrer Geschäftstätigkeit in einer Eröffnungsbilanz gegenüberstellen.

Ist eine Eröffnungsbilanz Pflicht : Sie kennzeichnet Neuanfänge in einem Unternehmen und wird beispielsweise bei der Gründung oder dem Beginn eines neuen Wirtschaftsjahres erstellt. Die Gliederung von Vermögen und Schulden in Form einer Eröffnungsbilanz ist laut §266 Abs. 2 HGB vorgeschrieben. Die Erstellung ist jedoch mehr als nur eine Pflicht.