Antwort Wie ist ein Kassenbuch zu führen? Weitere Antworten – Wie muss ich ein Kassenbuch führen

Kassenbuchführung: Eine Anleitung

- Kennzeichnung der Buchung als Einnahme oder Ausgabe.

- Datum der Kassenbewegung.

- Fortlaufende Belegnummer.

- Betrag und Währung der Bareinnahme oder -ausgabe.

- Umsatzsteuersatz in Prozent.

- Umsatzsteuerbetrag.

- Erklärender Buchungstext.

- Endbestand der Kasse.

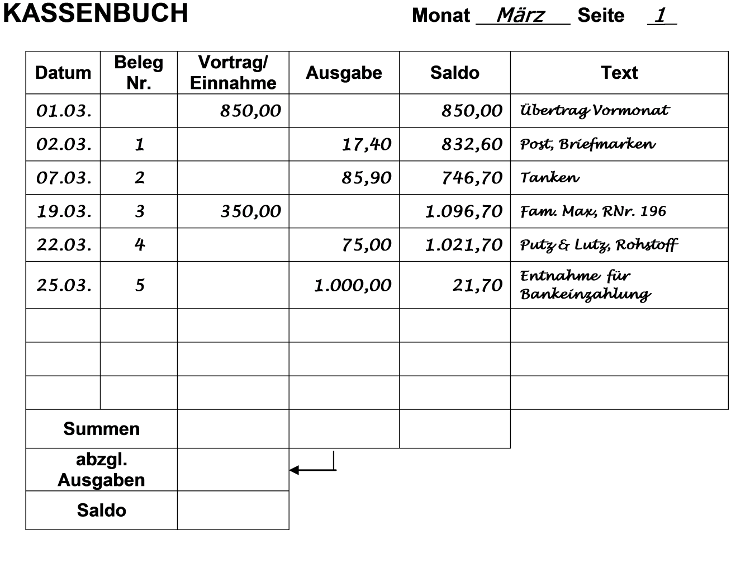

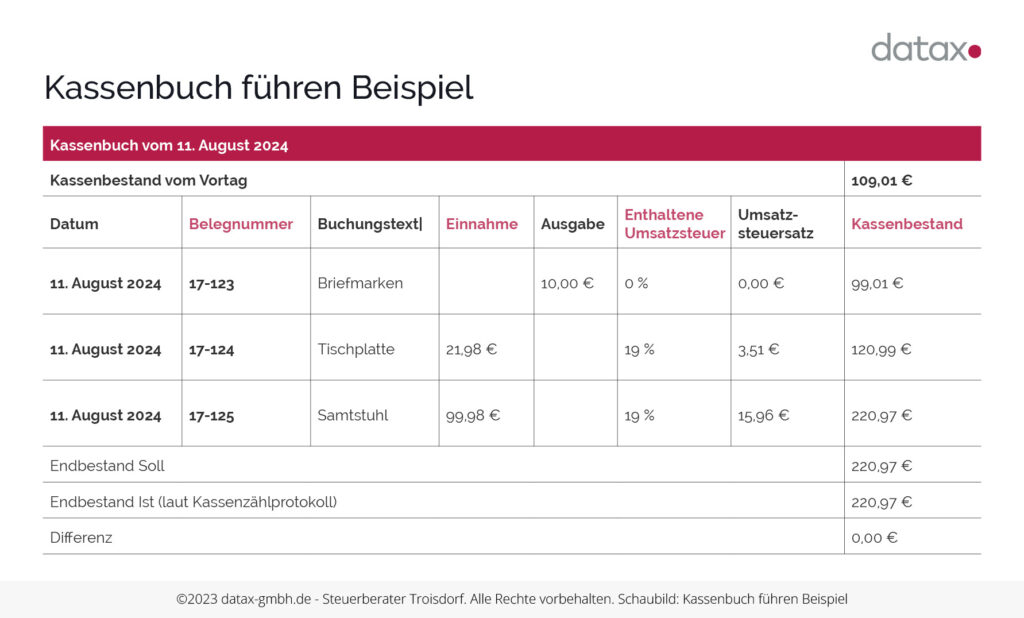

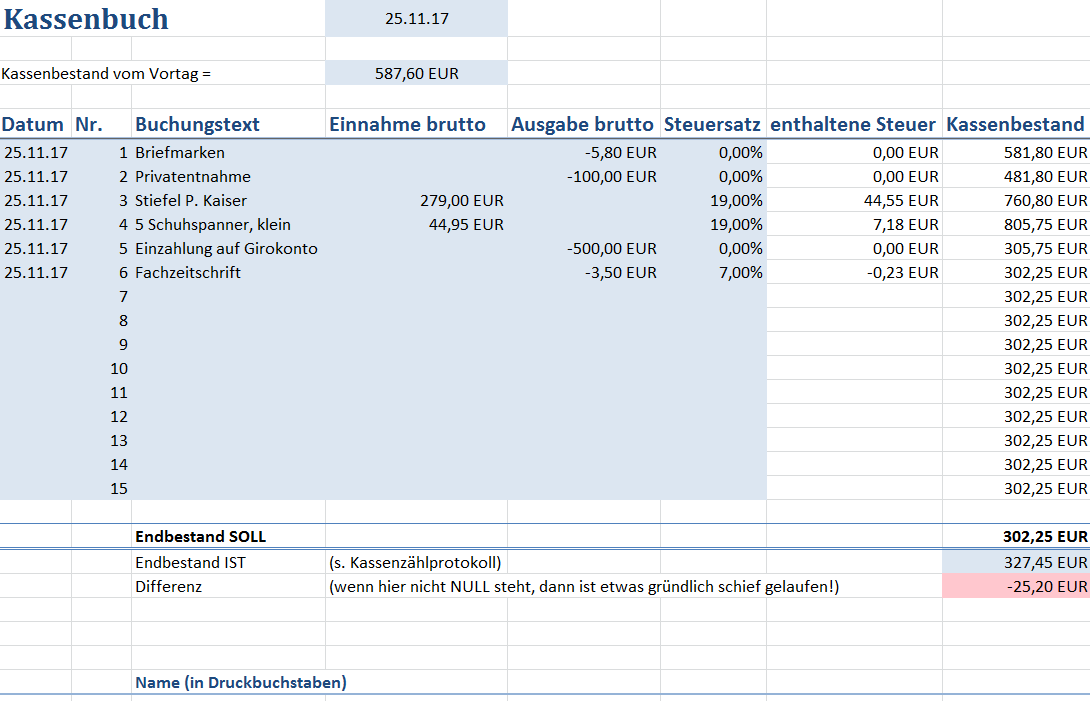

Im Kassenbuch werden täglich die Kasseneinnahmen und Kassenausgaben festgehalten. Dazu zählen sämtliche Verkäufe, Einkäufe, Privateinlagen und -entnahmen sowie Bankbewegungen von und in die Kasse. Das Kassenbuch enthält einen Anfangsbestand sowie eine chronologische Auflistung jedes einzelnen Geschäftsvorfall.Was sollte ein Kassenbuch enthalten

- Name des Unternehmens bzw.

- Monat und Jahr des jeweiligen Zeitraums aller Geschäftsvorfälle.

- Datum des Geschäftsvorfalls.

- Art des Geschäftsvorfalls (bspw.

- Kennzeichnung als Einnahme oder Ausgabe.

- Belegnummer.

- Betrag der Einnahme oder Ausgabe.

- Höhe des aktuellen Kassenbestands.

Welches Kassenbuch wird vom Finanzamt anerkannt : Welches Kassenbuch wird vom Finanzamt anerkannt Das Finanzamt erkennt ein Kassenbuch an, wenn es den gesetzlichen Vorschriften laut Handelsgesetzbuch (HGB), Abgabenordnung (AO) und den Grundsätzen ordnungsmäßiger Buchführung (GoB) bzw.

Ist ein Kassenbuch als Excel Tabelle zugelassen

Das Kassenbuch allein mit Hilfe einer Excel-Tabelle ist demnach nicht zulässig, da solch ein Dokument problemlos im Nachhinein verändert oder Einträge gar gelöscht werden können.

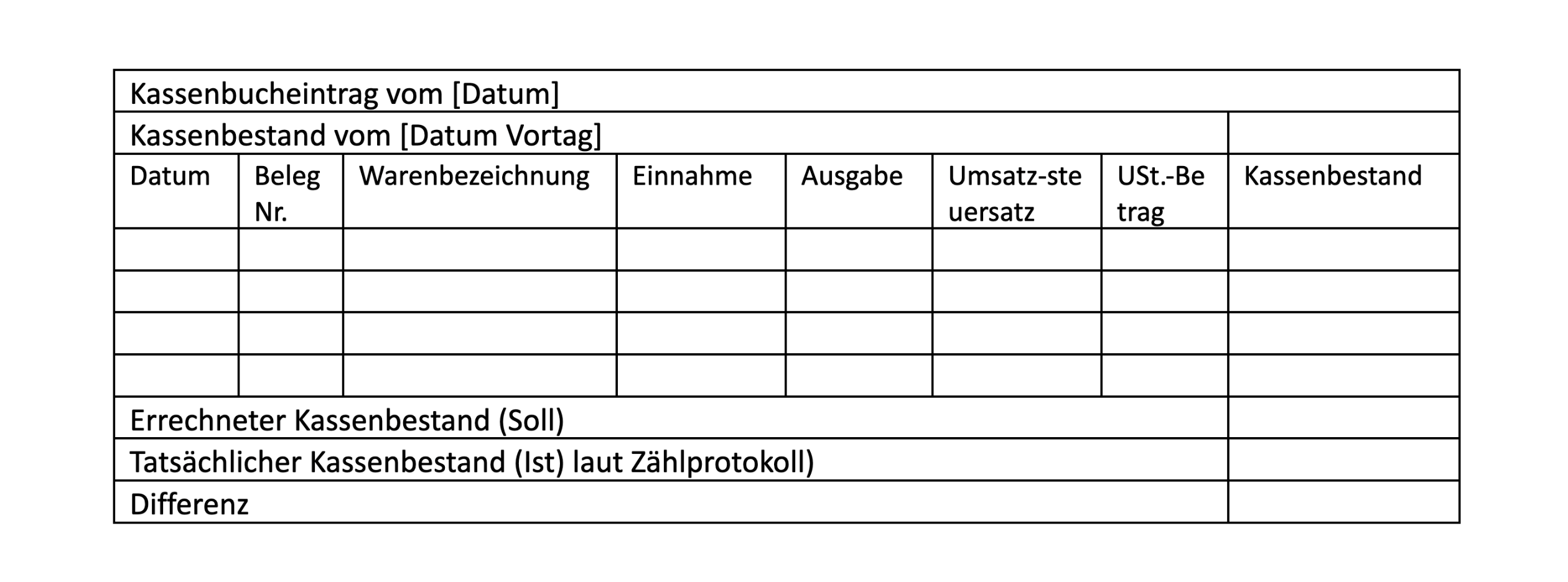

Wie ist ein Kassenbuch aufgebaut : Das Kassenbuch enthält den Anfangsbestand der Kasse zum aktuellen Datum. Alle Bargeldbewegungen der Kasse werden nun chronologisch addiert bzw. subtrahiert. Das Saldo der Kasse ergibt den Bargeldbestand.

Das Kassenbuch allein mit Hilfe einer Excel-Tabelle ist demnach nicht zulässig, da solch ein Dokument problemlos im Nachhinein verändert oder Einträge gar gelöscht werden können.

Wenn Sie jedoch ein Kassenbuch handschriftlich führen und ausfüllen wollen, ist es Ihre Pflicht, folgende Dinge zu beachten:

- Alle Eintragungen müssen „unveränderbar“ vorgenommen werden. Kugelschreiber sind ratsam, Bleistifte hingegen nicht zulässig.

- Fehlerhafte Einträge dürfen Sie nicht löschen oder schwärzen.

Wie führe ich ein Kassenbuch als Kleinunternehmer

Denn das Kassenbuch erfasst in erster Linie bare Geschäftsvorfälle und muss folgende Details enthalten:

- Eine Kennzeichnung der Buchung als Einnahme oder Ausgabe.

- Das Datum der Kassenbewegung.

- Die fortlaufende Belegnummer.

- Den Betrag und die Währung der Bareinnahme oder -ausgabe.

- Den Umsatzsteuersatz in Prozent.

Durch die Integration des digitalen Kassenbuchs können Sie Ihre Bargeldgeschäfte einfach digitalisieren. Einfaches Erfassen Ihrer Bareinnahmen und -ausgaben. Übersichtliche Darstellung Ihres Kassensaldos. Erhalt eines Hinweises bei negativem Kassenbestand dank integrierter Kassenminusprüfung.Ein Kassenbuch stellt Bareinnahmen und Barausgaben in Kontenform gegenüber. Ein Kassenbuch muss täglich geführt werden. Wer bilanzierungspflichtig ist, muss auch ein Kassenbuch führen. Beim Führen eines Kassenbuchs sind die Prinzipien ordnungsmäßiger Buchführung (wie GoB und GoBD) einzuhalten.

Kassenbuch A5 für Kleinunternehmer, Vereine und auch als Haushaltsbuch | ohne USt.

Wie sollte ein Kassenbuch aussehen : Inhalte eines Kassenbuchs

- das Datum.

- eine eindeutige Belegnummer wie beispielsweise die Rechnungsnummer.

- erklärender Buchungstext wie „geschäftliches Mittagessen“ oder „Briefumschläge“

- Kennzeichnung der Buchung als Einnahme oder Ausgabe.

- Netto-Betrag und Währung der Bareinnahme oder -ausgabe.

Wie soll ein Kassenbuch aussehen : Ein Kassenbuch dient dazu, alle Bargeldgeschäfte eines Unternehmens in der Buchhaltung zu erfassen. Eingetragen werden der Geschäftsvorfall mit Datum, die Belegnummer , der Steuersatz, die Höhe der Einnahme bzw. Ausgabe, die Umsatzsteuer (Umsatzsteuersatz) sowie der aktuelle Kassenbestand .

Was passiert wenn man kein Kassenbuch führt

Dass Einnahmen-Überschussrechner kein Kassenbuch führen müssen, bedeutet jedoch nicht, dass sie darauf verzichten können, ihre Umsätze (also auch ihre Barumsätze) vollständig aufzuzeichnen. Die Aufzeichnungspflicht gilt immer, also auch für Barumsätze.

Das Kleingewerbe ist ein sogenannter "Minderkaufmann" laut §4 HGB. Im Gegensatz zum Vollkaufmann nach HGB benötigt das Kleingewerbe keine doppelte Buchführung. Es genügt die einfache Buchführung mit Einnahmen-Überschuss-Rechnung (EÜR) zur Gewinnermittlung.Kleingewerbetreibende müssen eine Gewerbeanmeldung vornehmen und Gewerbesteuern zahlen – genau wie ein gewöhnliches Gewerbe. Du musst keine Gewerbesteuer zahlen, wenn dein Gewinn den Freibetrag von 24.500 Euro nicht überschreitet.

Wie viel darf man verdienen ohne sich anzumelden : Wie viel darf ich verdienen, ohne dass ich Einkommensteuer bezahlen muss Es ergibt sich keine Einkommensteuerschuld, sofern Ihr zu versteuerndes Einkommen den Grundfreibetrag nicht übersteigt. Der Grundfreibetrag beträgt bei einzelveranlagten Steuerbürgerinnen und Steuerbürgern im Jahr 2022 10.347 € (2023: 10.908 €).