Antwort Wie hoch muss DB1 sein? Weitere Antworten – Was sagt der DB 1 aus

Um den Deckungsbetrag zu berechnen, ziehen Sie die variablen Kosten vom Umsatz ab. Man spricht hier auch vom Deckungsbeitrag 1 (DB1). Die variablen Kosten erhalten Sie, in dem Sie die Fixkosten von den Gesamtkosten abziehen. Den Umsatz berechnen Sie, indem Sie die Verkaufsmenge mit dem Verkaufspreis multiplizieren.Liegt der Anteil der Fixkosten an den Gesamtkosten beispielsweise bei 30%, so sollte auch der Deckungsbeitrag eines Produkts mindestens 30% betragen. Sonst macht man Verlust darauf oder muss es mit Hilfe von profitableren Produkten quersubventionieren. Ist der Deckungsbeitrag höher, so wird Gewinn erzielt.Definition der Deckungsbeiträge

Deckungsbeitrag 1 (DB I) ist die Differenz zwischen produktspezifischen Umsätzen und variablen Kosten. Deckungsbeitrag 2 (DB II) ist die Differenz zwischen Deckungsbeitrag 1 und produktspezifischen Fixkosten.

Wie berechne ich den DB 1 : Die einstufige Deckungsbeitragsrechnung folgt der Formel DB = Umsatz (U) – variable Kosten (Kv). Das Ergebnis wird als DB 1 bezeichnet.

Was versteht man unter Deckungsbeitrag 1

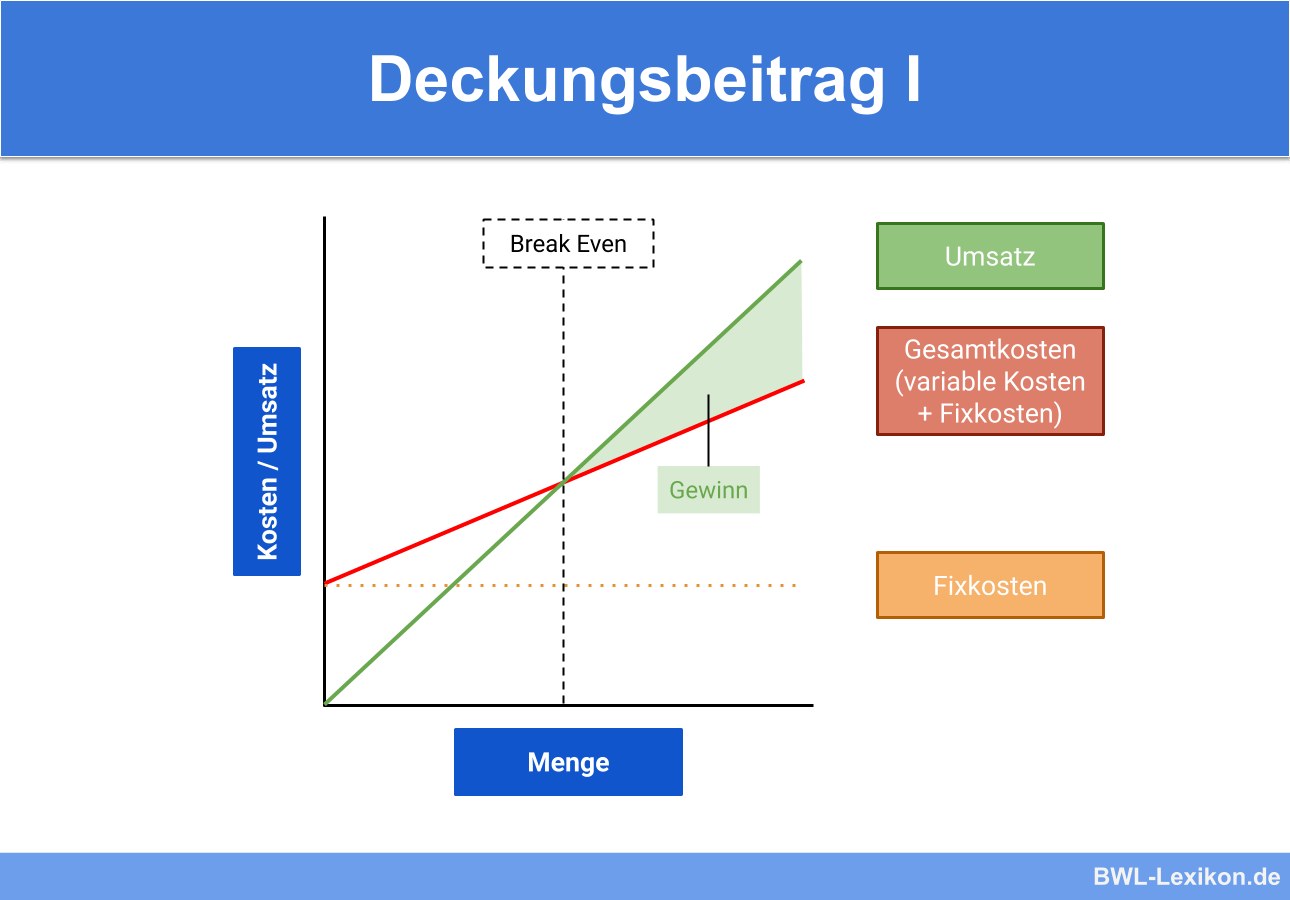

Der Deckungsbeitrag (englisch contribution margin) ist in der Kosten- und Leistungsrechnung die Differenz zwischen den erzielten Erlösen (Umsatz) und den variablen Kosten. Es handelt sich also um den Betrag, der zur Deckung der Fixkosten zur Verfügung steht.

Was sagt der DB 2 aus : Er gibt an, wie viel ein Produkt zur Deckung der Strukturkosten beiträgt. Den Deckungsbeitrag II (DB II) berechnen Sie, indem Sie vom DB I die produktfixen Kosten subtrahieren, zum Beispiel die Kosten der Kaffeemaschine vom Produkt Kaffee.

Zu den fixen Kosten zählen beispielsweise Miet- oder Pachtzahlungen. Der Deckungsbeitrag berechnet sich somit aus dem Unterschied zwischen den Einnahmen und den variablen Kosten. Je höher der Deckungsbeitrag ist, desto besser kann ein Unternehmen seine Kosten decken und desto rentabler ist es.

Der Deckungsbeitrag sollte zumindest die fixen Kosten decken. Fällt der DB höher aus, erwirtschaftet das Unternehmen einen Gewinn. Fällt der DB niedriger aus, würde das Unternehmen einen Verlust erwirtschaften.

Was ist Deckungsbeitrag 1 2 und 3

Deckungsbeitrag 1 (DB I) = produktspezifische Umsätze – variable Kosten. Deckungsbeitrag 2 (DB II) = Deckungsbeitrag 1 – produktfixe Kosten. Deckungsbeitrag 3 (DB III) = Deckungsbeitrag 2 – produktgruppenfixe Kosten. Deckungsbeitrag 4 (DB IV) = Deckungsbeitrag 3 – bereichsfixe Kosten.Deckungsbeitrag I und II und Betriebsgewinn

Er gibt an, wie viel ein Produkt zur Deckung der Strukturkosten beiträgt. Den Deckungsbeitrag II (DB II) berechnen Sie, indem Sie vom DB I die produktfixen Kosten subtrahieren, zum Beispiel die Kosten der Kaffeemaschine vom Produkt Kaffee.Der Deckungsbeitrag eines Auftrages errechnet sich aus dem Verkaufserlös (Preis, den der neue Kunde bereit ist zu bezahlen) abzüglich der variablen Kosten. Ist der Saldo positiv, spricht man von einem positiven Deckungsbeitrag.

Deckungsbeitrag 3 (DB 3): beim DB 3 werden produktgruppenspezifische Kosten berücksichtigt und vom DB 2 abgezogen. Wie der Name produktgruppenspezifische Kosten schon ausdrückt, handelt es sich um Fixkosten, die einer Gruppe von Produkten zugeordnet werden können.

Was sagt der DB 4 aus : Deckungsbeitrag DB 4

Der DB4 (irrelevant für die meisten kleinen & mittelständischen Unternehmen) inkludiert darüber hinaus die Bereichsfixkosten. Bereichsfixkosten fallen an, wenn bestimmte Fixkosten für verschiedene Produktgruppen anfallen.

Was bedeutet ein niedriger Deckungsbeitrag : Ist der Deckungsbeitrag höher als die Fixkosten, wirtschaftet das Unternehmen profitabel. Es macht Gewinn. Die Einnahmen übersteigen die Ausgaben. Ist der Deckungsbeitrag hingegen niedriger als die Fixkosten, macht das Unternehmen Verluste.

Was ist wenn der Deckungsbeitrag 0 ist

Stückdeckungsbeitrag = 0: Die Fixkosten werden gerade mit den Einnahmen aus dem Verkauf gedeckt. Das Unternehmen macht weder Gewinn noch Verlust. Stückdeckungsbeitrag > 0: Es bleibt ein Deckungsbeitrag übrig, der größer 0 ist, mit welchem die Fixkosten gedeckt werden können.

Deckungsbeitrag 3 (DB 3): beim DB 3 werden produktgruppenspezifische Kosten berücksichtigt und vom DB 2 abgezogen. Wie der Name produktgruppenspezifische Kosten schon ausdrückt, handelt es sich um Fixkosten, die einer Gruppe von Produkten zugeordnet werden können.