Antwort Wie erstellt man ein Kassenbuch in der Buchhaltung? Weitere Antworten – Wie erstelle ich ein Kassenbuch

Inhalte eines Kassenbuchs

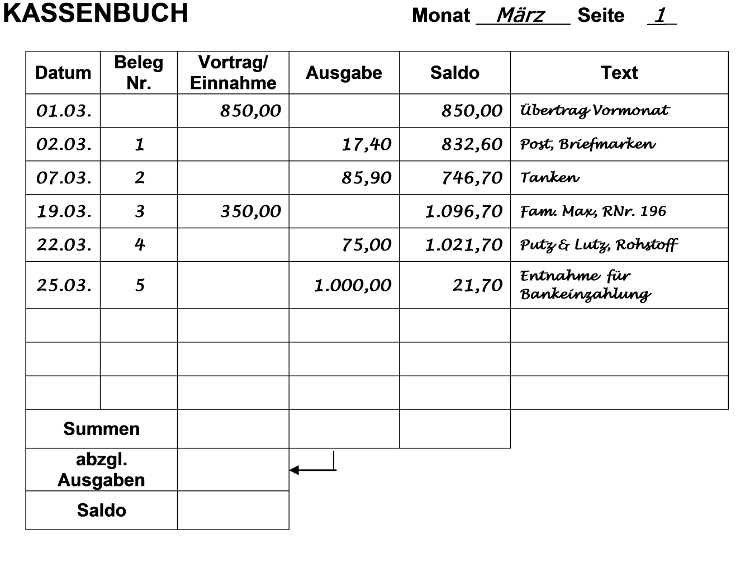

- das Datum.

- eine eindeutige Belegnummer wie beispielsweise die Rechnungsnummer.

- erklärender Buchungstext wie „geschäftliches Mittagessen“ oder „Briefumschläge“

- Kennzeichnung der Buchung als Einnahme oder Ausgabe.

- Netto-Betrag und Währung der Bareinnahme oder -ausgabe.

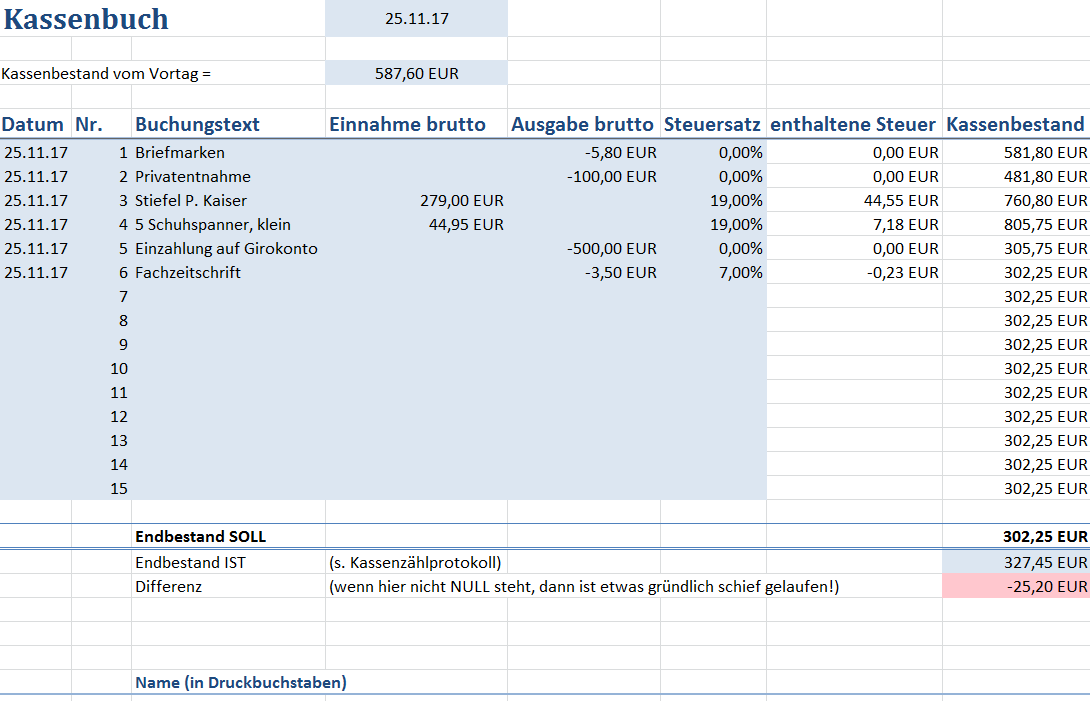

Ein Kassenbericht muss zu jedem Geschäftsvorfall folgende Informationen dokumentieren:

- Datum des Geschäftsvorfalls,

- Belegnummer,

- Buchungtext,

- Betrag und Währung der Einnahme oder Ausgabe,

- zugrunde liegender Steuersatz,

- Umsatzsteuer bzw. Vorsteuer,

- aktueller Kassenbestand.

Was sollte ein Kassenbuch enthalten

- Name des Unternehmens bzw.

- Monat und Jahr des jeweiligen Zeitraums aller Geschäftsvorfälle.

- Datum des Geschäftsvorfalls.

- Art des Geschäftsvorfalls (bspw.

- Kennzeichnung als Einnahme oder Ausgabe.

- Belegnummer.

- Betrag der Einnahme oder Ausgabe.

- Höhe des aktuellen Kassenbestands.

Was trägt man ins Kassenbuch ein : Im Kassenbuch werden täglich die Kasseneinnahmen und Kassenausgaben festgehalten. Dazu zählen sämtliche Verkäufe, Einkäufe, Privateinlagen und -entnahmen sowie Bankbewegungen von und in die Kasse. Das Kassenbuch enthält einen Anfangsbestand sowie eine chronologische Auflistung jedes einzelnen Geschäftsvorfall.

Wie soll ein Kassenbuch aussehen

Ein Kassenbuch dokumentiert alle Bargeldflüsse mit Angaben wie Datum, Belegnummer, Buchungstext, Betrag, Währung, Umsatzsteuersatz und -höhe sowie den aktualisierten Kassenbestand. Eine korrekte Kassenbuchführung hilft, Steuernachzahlungen, Bußgelder oder sogar Steuerhinterziehung zu vermeiden.

Ist ein Kassenbuch als Excel Tabelle zugelassen : Das Kassenbuch allein mit Hilfe einer Excel-Tabelle ist demnach nicht zulässig, da solch ein Dokument problemlos im Nachhinein verändert oder Einträge gar gelöscht werden können.

Wer muss ein Kassenbuch führen Sobald ein Unternehmen buchführungspflichtig ist, muss es auch ein Kassenbuch führen. Das Handelsrecht legt fest, dass jeder Gewerbetreibende buchführungspflichtig ist, wenn Art und Umfang ein kaufmännisch eingerichtetes Unternehmen erforderlich machen.

Kassenbuchführung: Eine Anleitung

- Kennzeichnung der Buchung als Einnahme oder Ausgabe.

- Datum der Kassenbewegung.

- Fortlaufende Belegnummer.

- Betrag und Währung der Bareinnahme oder -ausgabe.

- Umsatzsteuersatz in Prozent.

- Umsatzsteuerbetrag.

- Erklärender Buchungstext.

- Endbestand der Kasse.

Ist ein Kassenbuch in Excel erlaubt

Das Kassenbuch allein mit Hilfe einer Excel-Tabelle ist demnach nicht zulässig, da solch ein Dokument problemlos im Nachhinein verändert oder Einträge gar gelöscht werden können.Ein Kassenbericht ist die Grundlage für die Eintragungen in das Kassenbuch. Während der Kassenbericht die Tageslosung anzeigt, die sich aus den Bareinnahmen und -ausgaben ergibt, dokumentiert das Kassenbuch die Geschäftsvorfälle.Das Kassenbuch ist also eine einfache Form der Buchführung und kann die Aufgabe eines Hilfsbuchs erfüllen. Ein Kassenbuch hilft Unternehmern, ihre Bareinnahmen sowie den aktuellen Stand ihrer Kasse übersichtlich zu erfassen und fasst Einnahmen und Ausgaben in Excel zusammen.

Verpflichtung zur Kassenführung

Jeder Buchführungspflichtige muss Bücher und Aufzeichnungen gem. §§ 140 – 148 AO, § 238 ff. HGB führen, welche auch die tägliche Aufzeichnung der Kasseneinnahmen und -ausgaben (Kassenbuch) umfassen. Es besteht eine Einzelaufzeichnungspflicht.

Wie funktioniert die Buchhaltung bei Kleingewerbe : Das Kleingewerbe ist ein sogenannter "Minderkaufmann" laut §4 HGB. Im Gegensatz zum Vollkaufmann nach HGB benötigt das Kleingewerbe keine doppelte Buchführung. Es genügt die einfache Buchführung mit Einnahmen-Überschuss-Rechnung (EÜR) zur Gewinnermittlung.

Wie funktioniert ein Kassenbuch : Mit einem Kassenbuch erfassen Sie auf Basis des Kassenberichts alle Geschäftsvorfälle Ihres Unternehmens, die in Barzahlungen erfolgen. Das bedeutet: Alle Einzahlungen und Auszahlungen aus der Geschäftskasse werden im Kassenbuch erfasst und der Kassenbestand ermittelt.