Antwort Wie erfasst man Barverkäufe im Kassenbuch? Weitere Antworten – Wie buche ich Barverkauf

Unabhängig von der Art der Kassenaufzeichnungen erfassen Unternehmer ihre Bareinnahmen und Barausgaben, indem sie diese Barbeträge auf das Konto "Kasse" 1000 (SKR 03) bzw. 1600 (SKR 04) buchen. Entscheidend ist, dass die Grundaufzeichnungen stimmen und beweiskräftig sind.Kassenbuchführung: Eine Anleitung

- Kennzeichnung der Buchung als Einnahme oder Ausgabe.

- Datum der Kassenbewegung.

- Fortlaufende Belegnummer.

- Betrag und Währung der Bareinnahme oder -ausgabe.

- Umsatzsteuersatz in Prozent.

- Umsatzsteuerbetrag.

- Erklärender Buchungstext.

- Endbestand der Kasse.

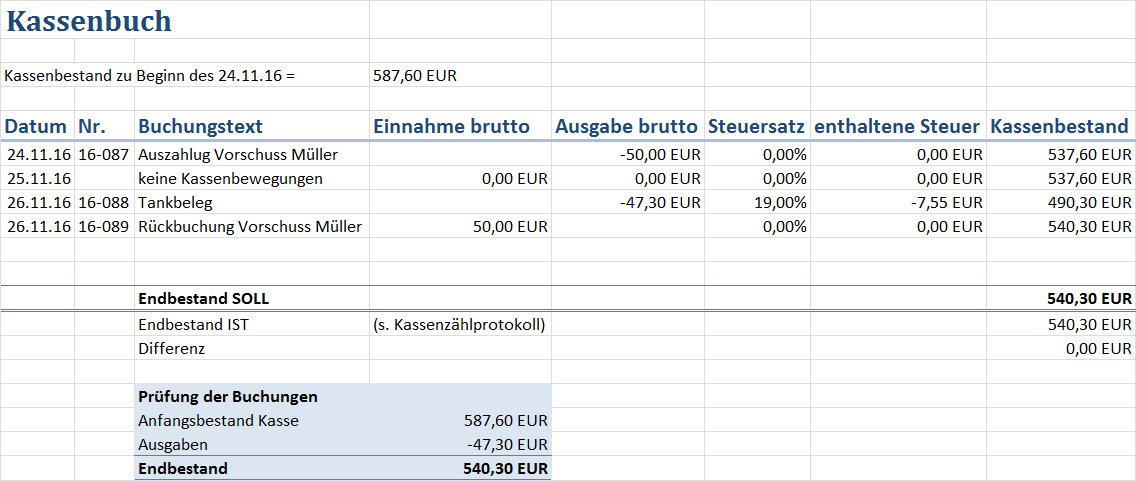

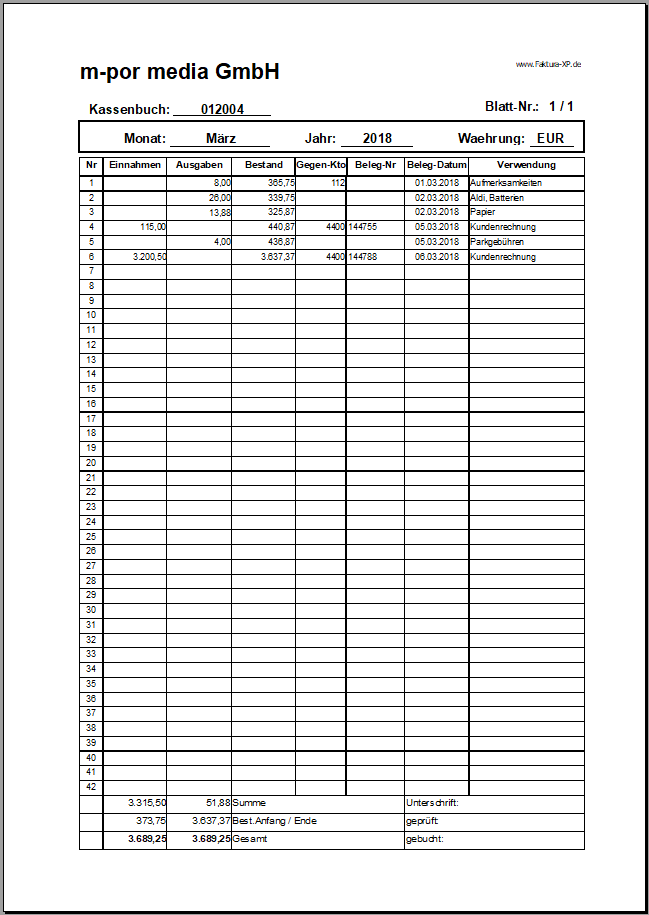

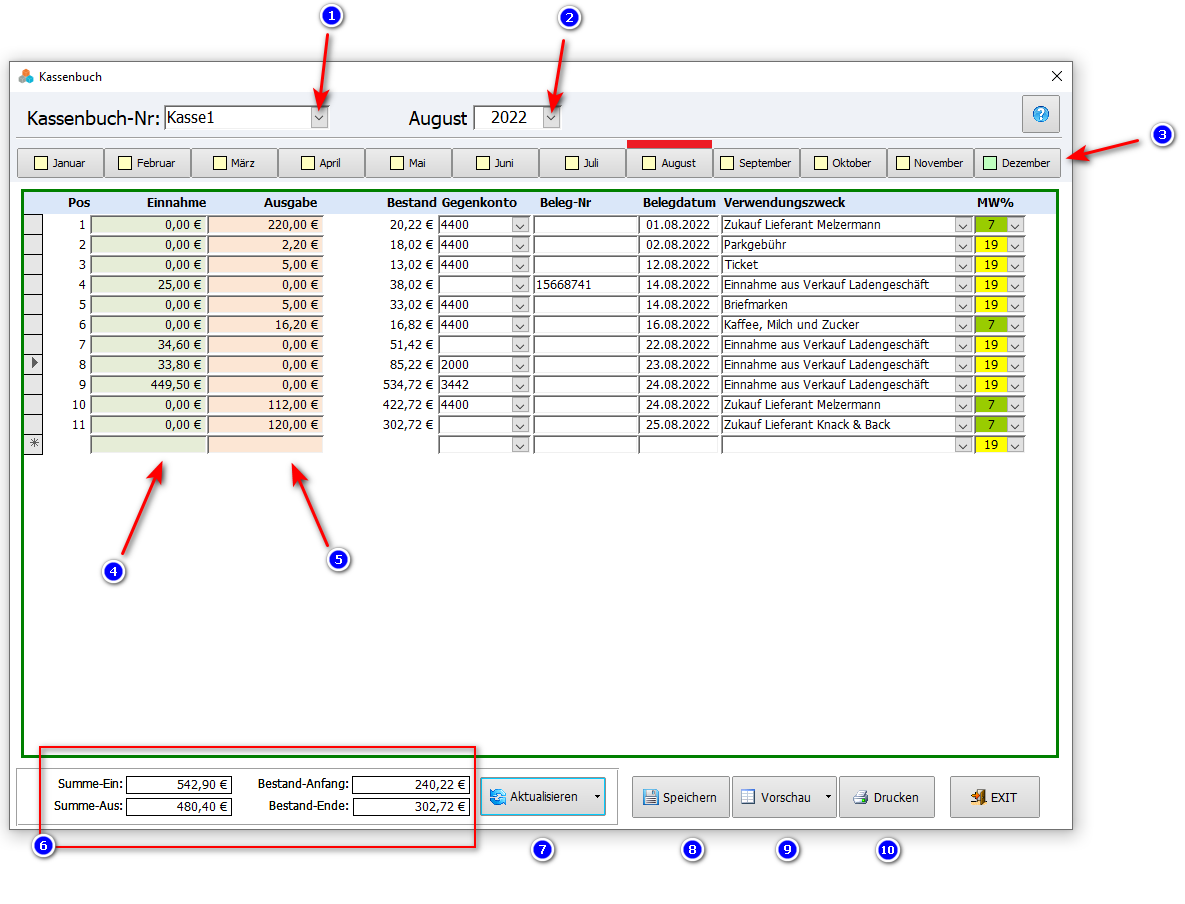

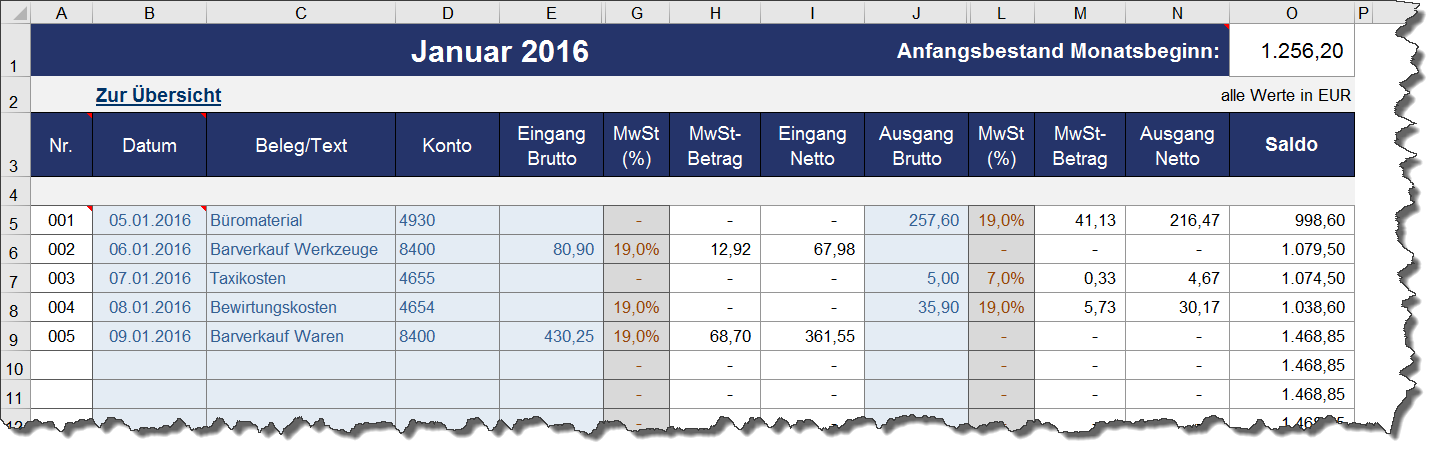

Im Kassenbuch werden täglich die Kasseneinnahmen und Kassenausgaben festgehalten. Dazu zählen sämtliche Verkäufe, Einkäufe, Privateinlagen und -entnahmen sowie Bankbewegungen von und in die Kasse. Das Kassenbuch enthält einen Anfangsbestand sowie eine chronologische Auflistung jedes einzelnen Geschäftsvorfall.

Wie fülle ich den Kassenbericht richtig aus : Ein täglicher Kassenbericht sollte folgende Angaben enthalten:

- Datum und fortlaufende Nummer.

- Kassenbestand nach Geschäftsschluss.

- Ausgaben im Laufe des Tages (Nettobetrag + Angabe der Vorsteuer in % und Euro)

- Kassenbestand des Vortages (wird abgezogen)

- Kasseneingang.

- Bareinnahmen (Tageslosung)

Wie lautet der Buchungssatz

Die allgemeine Formel für Buchungssätze lautet: Soll an Haben. Werden also beispielsweise 100 Euro von der Kasse auf das Betriebskonto überwiesen, lautet der Buchungssatz für diese Transaktion: Bank 100 Euro an Kasse 100 Euro.

Ist Barverkauf eine Rechnung : Einnahmen ohne Rechnung buchen

Internationale Verkäufe müssen grundsätzlich mit einer Rechnung belegt werden. Außerdem solltest du darauf achten, dass der Gesamtbetrag 250€ nicht übersteigt. Solche Quittungen für Einnahmen bis 250€ werden auch Kleinbetragsrechnungen genannt.

Das Kassenbuch enthält den Anfangsbestand der Kasse zum aktuellen Datum. Alle Bargeldbewegungen der Kasse werden nun chronologisch addiert bzw. subtrahiert. Das Saldo der Kasse ergibt den Bargeldbestand.

Das Kassenbuch allein mit Hilfe einer Excel-Tabelle ist demnach nicht zulässig, da solch ein Dokument problemlos im Nachhinein verändert oder Einträge gar gelöscht werden können.

Wie berechnet man den Kassenbestand

Ermittlung des Kassenbestands

Der buchhalterische Kassenbestand ergibt sich aus dem Anfangsbestand des Bestandskontos (Kassenbuch) zuzüglich der Einzahlungen und abzüglich der Auszahlungen, die zusammen einen Endbestand ergeben.Ein Kassenbericht ist die Grundlage für die Eintragungen in das Kassenbuch. Während der Kassenbericht die Tageslosung anzeigt, die sich aus den Bareinnahmen und -ausgaben ergibt, dokumentiert das Kassenbuch die Geschäftsvorfälle.Mit der Kassenabrechnung werden alle Einnahmen und Ausgaben aus der Kasse aufgelistet und in einen Kassenbericht als Ergebnis dokumentiert. Die Kassenabrechnung ist daher der Vorgang zum Erstellen des Kassenberichts. Alle Kassenberichte werden in deinem Kassenbuch aufbewahrt.

Die allgemeine Formel für Buchungssätze lautet: Soll an Haben. Werden also beispielsweise 100 Euro von der Kasse auf das Betriebskonto überwiesen, lautet der Buchungssatz für diese Transaktion: Bank 100 Euro an Kasse 100 Euro.

Wie schreibe ich einen Buchungssatz : Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.

Welche Belege gelten für Barzahlungen : Als Belege gelten laut Bafin zum Beispiel Kontoauszüge und Barauszahlungsquittungen der Bank, von der das Geld kommt oder Verkaufs- und Rechnungsbelege. Wer Bargeld auf ein Konto bei einer fremden Bank einzahlt, muss schon ab 2500 Euro die Herkunft nachweisen.

Wird eine Quittung bei einer Barzahlung ausgestellt

Eine Quittung ist ein schriftlicher Beleg, der als Empfangsbestätigung für erhaltene Zahlungen oder andere Dienstleistungen fungiert. Meist wird eine Quittung bei Barzahlungen als gültiger Zahlungsnachweis ausgestellt.

![]()

Ganz wichtig ist noch folgendes: Das in das Kassenbuch einzutragende Datum ist das Datum, an dem das Geld tatsächlich aus der Kasse genommen worden ist. Dieses Datum muss nicht mit dem Datum auf dem Beleg übereinstimmen. Aufgezeichnet wird ja nicht der Kaufvorgang, sondern der Vorgang in der Kasse.Das Kassenbuch ist also eine einfache Form der Buchführung und kann die Aufgabe eines Hilfsbuchs erfüllen. Ein Kassenbuch hilft Unternehmern, ihre Bareinnahmen sowie den aktuellen Stand ihrer Kasse übersichtlich zu erfassen und fasst Einnahmen und Ausgaben in Excel zusammen.

Kann ein Kassenbuch auch digital geführt werden : Durch die Integration des digitalen Kassenbuchs können Sie Ihre Bargeldgeschäfte einfach digitalisieren. Einfaches Erfassen Ihrer Bareinnahmen und -ausgaben. Übersichtliche Darstellung Ihres Kassensaldos. Erhalt eines Hinweises bei negativem Kassenbestand dank integrierter Kassenminusprüfung.