Antwort Wie berechnet man ein Lager? Weitere Antworten – Wie berechnet man Lager

Die Lagerkostensatz-Formel lautet:

- Lagerkostensatz = Lagerkosten / Durchschnittlicher Lagerwert x 100.

- Lagerumschlagshäufigkeit = Wareneinsatz / Durchschnittlicher Lagerbestand zu Einstandspreisen.

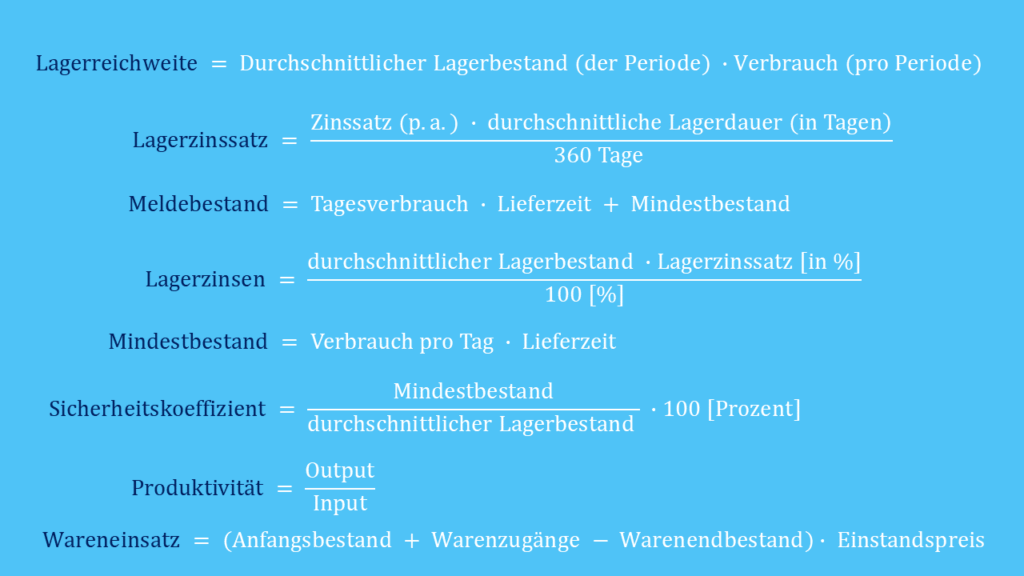

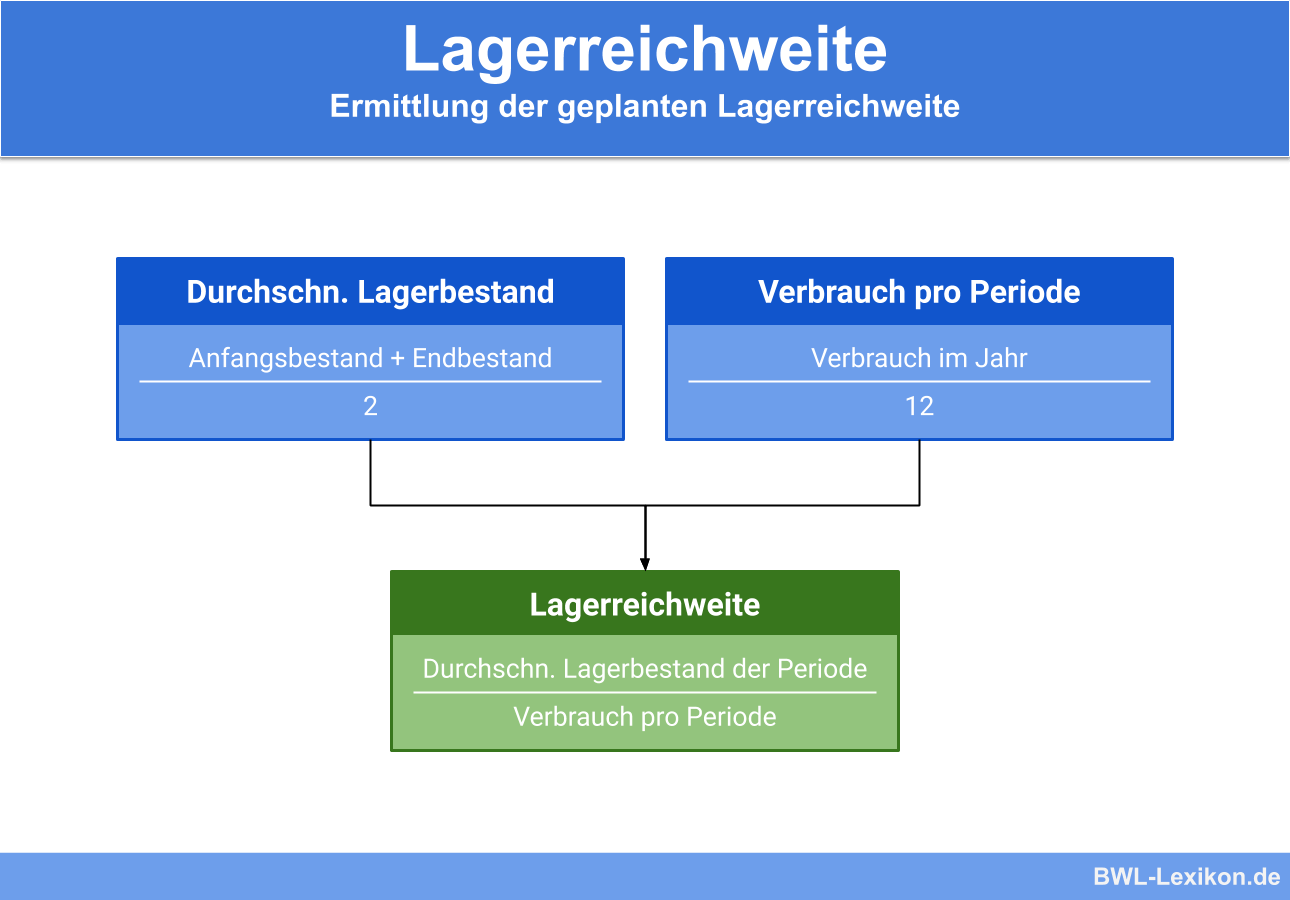

- Lagerreichweite = Durchschnittlicher Lagerbestand der Periode / Verbrauch pro Periode.

Durchschnittlichen Lagerbestand berechnen. Dafür dient die folgende Formel: Durchschnittlicher Lagerbestand = (Anfangsbestand + Endbestand) / 2 / Anzahl der Zeitperioden.Kennzahlen im Überblick

- Lagerumschlagshäufigkeit = Wareneinsatz / Ø Lagerbestand zu Einstandspreisen.

- Lagerumschlagshäufigkeit = Wareneinsatz / Ø Lagerbestand zu Einstandspreisen.

- Ø Lagerbestand = (Jahresanfangsbestand + 12 Monatsbestände) / 13.

- Ø Lagerbestand = (Jahresanfangsbestand + 12 Monatsbestände) / 13.

Wie berechnet man Lagerkennzahlen : Wichtige Lagerkennzahlen, ihre Aussagekraft und Ermittlung

- Formel: Lagerkosten / Durschnittlicher Lagerwert x 100.

- Formel: (Anfangsbestand + 12 Monatsbestände) / 13.

- Formel: Lagerabgänge / durchschnittlicher Lagerbestand.

- Formel: 360 Tage / Umschlaghäufigkeit.

- Formel: belegte Lagerplätze / Summe aller Lagerplätze x 100.

Wie rechnet man Lagerkosten

Die Formel zur Berechnung des Lagerkostensatzes lautet:

- Lagerhaltungskosten / Durchschnittlicher Lagerwert * 100 = Lagerkostensatz in %

- 50.900€ / 350.000€ * 100 = 14,5%

- (Jahresanfangsbestand € + Jahresendbestand €) / 2 = Durchschnittlicher Lagerwert €

Was sind Kennzahlen im Lager : Lagerkennzahlen sind messbare Werte, die die Qualität und Effektivität eines Lagers wiedergeben. Zu den wichtigsten Kennzahlen der Logistik gehören u.a. die Lagerumschlagshäufigkeit, der durchschnittliche Lagerbestand, die Kapitalbindung, Lagerzinsen oder die durchschnittliche Lagerdauer.

Lagerumschlagshäufigkeit = Lagerabgänge : Ø Lagerbestand in Stück. Lagerumschlagshäufigkeit = Jahresumsatz : Ø Lagerbestand in Euro. Lagerumschlagshäufigkeit = Wareneinsatz : Ø Lagerbestand zu Einstandspreisen.

Der Lagerbestand bezeichnet die Menge an Waren, die sich aktuell in einem Lager befinden sowie Roh-, Hilfs- und Betriebsstoffe, halbfertige und fertige Erzeugnisse. Ein optimaler Lagerbestand ist eine betriebswirtschaftliche Kennzahl: Sofortige Lieferbereitschaft und keine Produktionsverzögerungen sind das Ziel.

Wie berechnet man die Lagerabgänge

Lagerumschlagshäufigkeit = Lagerabgänge : Ø Lagerbestand in Stück. Lagerumschlagshäufigkeit = Jahresumsatz : Ø Lagerbestand in Euro. Lagerumschlagshäufigkeit = Wareneinsatz : Ø Lagerbestand zu Einstandspreisen.Die Lagerkosten können gewaltig sein

In Industrie- und Handelsunternehmen haben die Logistikkosten einen Anteil von 13 bis 22 % an den Gesamtkosten. Rund die Hälfte davon entfallen auf die reinen Lagerkosten. Das bedeutet, dass zwischen 6,5 und 11 % der Gesamtkosten für ein Produkt durch die diese Kosten entstehen.Typische Lagerhaltungskosten sind u. a.: Fixkosten für Miete und Pacht, Energiekosten, Abschreibungen sowie das Lager- und Verwaltungspersonal. Variable Kosten wie Verbrauchsgegenstände (Verpackungen, Hilfsmittel, Paletten etc.), Versicherungen, Ausschusswaren, Transportaufwendungen, Zinsen für im Lager gebundene Waren.

Wichtige Kennzahlen sind zum Beispiel die Eigenkapitalrentabilität, die Umsatzrendite, der ROI und der Cashflow ROI. Zu den Bilanzkennzahlen zählen zum Beispiel die Eigen- und Fremdkapitalquote, der Verschuldungsgrad und die Kapitalbindung.

Warum berechnet man Lagerkennzahlen : Lagerkennzahlen geben Aufschluss über die Auslastung eines Lagers und dienen somit dem Lagermanager als Instrument, um den aktuellen Stand des Lagers zu bestimmen. Es gibt verschiedene Arten von Kennzahlen, doch hier soll es um die drei wichtigsten gehen: Bestandsdichte, Auslastungsquote und Umschlagshäufigkeit.

Wie berechne ich den Mindestbestand aus : Der Mindestbestand einer Ware lässt sich mit einer einfachen Formel berechnen: Durchschnittlicher Absatz pro Tag X Lieferzeit in Tagen = Mindestlagerbestand.

Wie viel Ware sollte auf Lager liegen

Ein Lagerumschlag von 1,4 ist keinesfalls als optimal zu bezeichnen, sondern zeigt auf, dass zuviel Kapital im Lager gebunden wird. Die Gefahr, dass die Ware veraltet und wertberichtigt werden muss, ist sehr hoch.

Lagerkennziffern oder auch Lagerkennzahlen sind betriebswirtschaftliche Indikatoren, mit denen Organisationen im Rahmen des Controllings die Wirtschaftlichkeit ihrer Lagerhaltung überprüfen und bewerten können.Typische Lagerhaltungskosten sind u. a.: Fixkosten für Miete und Pacht, Energiekosten, Abschreibungen sowie das Lager- und Verwaltungspersonal. Variable Kosten wie Verbrauchsgegenstände (Verpackungen, Hilfsmittel, Paletten etc.), Versicherungen, Ausschusswaren, Transportaufwendungen, Zinsen für im Lager gebundene Waren.

Was sind Lagerkosten Beispiel : Was zählt zu den Lagerkosten Sie setzen sich aus vielen einzelnen Posten zusammen, die alle mit der Lagerhaltung zu tun haben. Dazu gehören: Raumkosten: Miete, Abschreibung der Einrichtung, Zinsenkosten für Kredite, Energiekosten wie Strom, Heizung, Wasser; Instandhaltungskosten, Reinigungskosten, Versicherungsprämien.