Antwort Wie berechne ich den DB in Prozent? Weitere Antworten – Wie berechne ich Deckungsbeitrag in Prozent

Deckungsbeitrag in Prozent (Deckungsbeitragsquote / Deckungsbeitragssatz) Oftmals wird zusätzlich der Deckungsbeitrag in Prozent (im Verhältnis zum Umsatz) berechnet: 1 Euro Deckungsbeitrag / 2 Euro Erlös = 50 % Deckungsbeitragsquote.Deckungsbeiträge berechnen

- DB = E – Kv (Deckungsbeitrag = Erlöse – variable Kosten x Menge)

- DB = p – kv (Deckungsbeitrag = Preis pro Stück – variable Stückkosten x Menge)

- DB – fixe Kosten = Gewinn.

Wie schon bei der normalen Deckungsbeitragsberechnung ist die Formel für den relativen Deckungsbeitrag nicht allzu kompliziert.

- Relativer Deckungsbeitrag = Stückdeckungsbeitrag / Engpassfaktor.

- Relativer Deckungsbeitrag = Stückdeckungsbeitrag / Produktionszeit.

- 50,00 € / 0,5h = 100 €/h.

- 150,00 € / 2h = 75 €/h.

Wie setzt sich der Deckungsbeitrag zusammen : Umsatz – variable Kosten = Deckungsbeitrag

Der Deckungsbeitrag ergibt sich also aus dem Abzug der variablen Kosten vom Umsatz. Umsatz: Der Umsatz setzt sich aus den erzielten Erlösen eines Unternehmens zusammen (Umsatz = Verkaufsmenge x Preis). Das ist die Formel für den Deckungsbeitrag.

Was ist der Deckungsbeitrag Beispiel

Angenommen, du verkaufst ein Produkt zu einem Verkaufspreis von 150€ pro Stück. Die variablen Kosten für die Herstellung betragen 50€ pro Stück. Somit beträgt der Deckungsbeitrag pro Stück 150€ – 50€ = 100€. In diesem Fall trägt jedes verkaufte Produkt mit 100€ zur Deckung der fixen Kosten bei.

Für was berechnet man den Deckungsbeitrag : Der Deckungsbeitrag kann für einzelne Produkte, Produktgruppen oder auf den gesamten Absatz berechnet werden. In der Kosten- und Leistungsrechnung ist der Deckungsbeitrag jener Teil eines Verkaufserlöses, der Unternehmen dazu dient, die anfallenden Fixkosten zu decken.

Der relative Deckungsbeitrag ist das Verhältnis des Stückdeckungsbeitrags zu einem Engpassfaktor. Er wird immer dann berechnet, wenn in einem Unternehmen Engpässe zu verzeichnen sind.

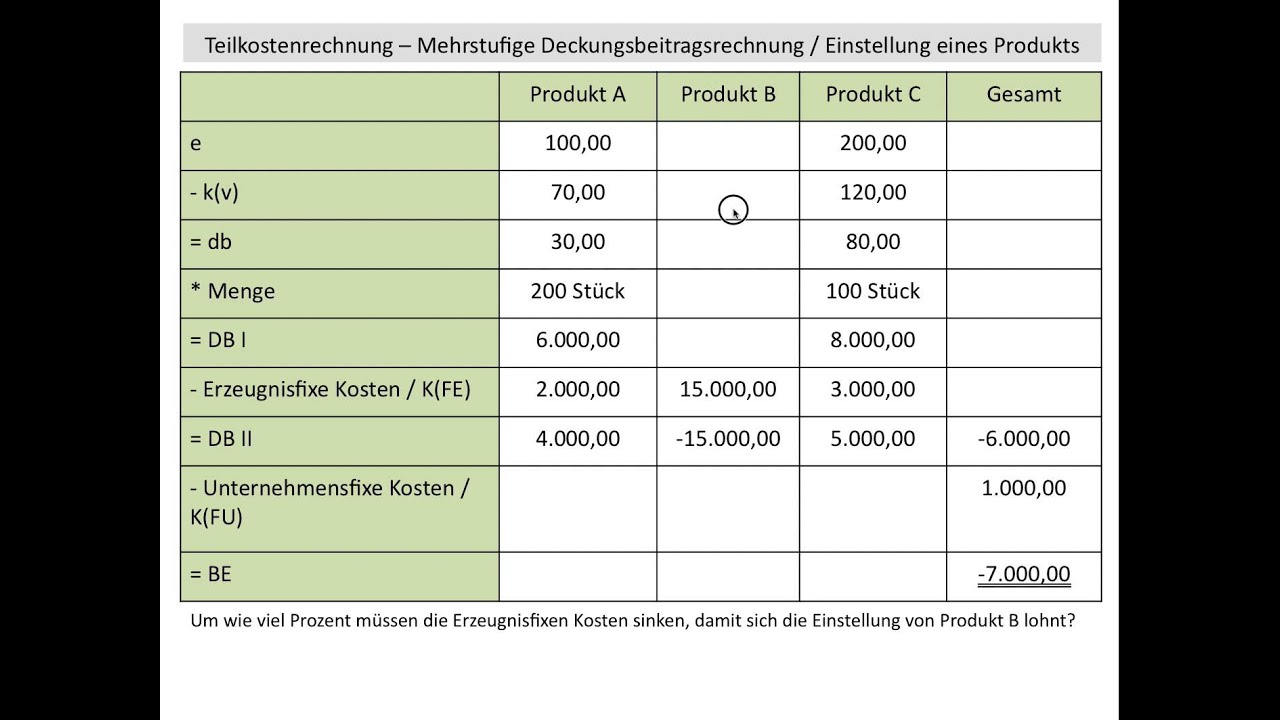

Deckungsbeitrag I und II und Betriebsgewinn

Er gibt an, wie viel ein Produkt zur Deckung der Strukturkosten beiträgt. Den Deckungsbeitrag II (DB II) berechnen Sie, indem Sie vom DB I die produktfixen Kosten subtrahieren, zum Beispiel die Kosten der Kaffeemaschine vom Produkt Kaffee.

Was ist die Deckungsbeitragsrate

Der Deckungsbeitrag: Definition und Berechnung. Eine der wichtigsten unternehmerischen Kennzahlen in der Kosten- und Leistungsrechnung ist der Deckungsbeitrag (DB, engl. Contribution Rate). Er gibt an, welcher Betrag Ihnen zur Verfügung steht, um Ihre Fixkosten zu decken.Angenommen, du verkaufst ein Produkt zu einem Preis von 120€ pro Stück. Die variablen Kosten betragen 70€ und die fixen Kosten 3000€ pro Monat. Wenn du in einem Monat 60 Stück verkaufst, beträgt der Deckungsbeitrag pro Stück 120€ – 70€ = 50€ und der gesamte Deckungsbeitrag 50€ * 60 = 3000€.Die Bestimmung des Deckungsbeitrags kann mittels der mehrstufigen Deckungsbeitragsrechnung verfeinert werden. Der Deckungsbeitrag 3 errechnet sich durch Deckungsbeitrag 2 abzüglich der produktgruppenfixen Kosten. Der Deckungsbeitrag 3 errechnet sich durch Deckungsbeitrag 2 abzüglich der produktgruppenfixen Kosten.

Die Formel, um den Gesamtdeckungsbeitrag zu ermitteln, lautet: Gesamtdeckungsbeitrag = Umsatz – variable Kosten x Menge. Die variablen Kosten pro Stück erhalten Sie, indem Sie die gesamten variablen Kosten durch die gesamte Stückzahl teilen.

Was ist DB 1 und DB 2 : Definition der Deckungsbeiträge

Deckungsbeitrag 1 (DB I) ist die Differenz zwischen produktspezifischen Umsätzen und variablen Kosten. Deckungsbeitrag 2 (DB II) ist die Differenz zwischen Deckungsbeitrag 1 und produktspezifischen Fixkosten.

Wie berechnet man DB 2 : Angenommen, du verkaufst ein Produkt zu einem Preis von 200€. Die variablen Einzelkosten betragen 50€, die variablen Gemeinkosten 30€ und die fixen Kosten 5000€ pro Monat. Bei einem Absatz von 100 Stück ermittelt sich der DB I zu 200€ – 50€ = 150€. Der DB II beträgt dann 150€ – 30€ = 120€.