Antwort Was muss ich bei Kostenstelle angeben? Weitere Antworten – Was ist Kostenstelle Beispiel

In einem Bäckereiunternehmen könnte zum Beispiel „Fertigung“ eine Kostenstelle sein. Produkte oder Kostenträger sind z.B. Brote oder Brötchen, in die Materialien wie Mehl, Körner und Hefe eingehen. Bei Kostenstellen und Kostenträgern handelt es sich somit um verschiedene Gebiete der Kostenrechnung Ihres Unternehmens.Sie sind Kostenrechnungsobjekte mit der Aufgabe, die in einem Unternehmensteil (meist einer Abteilung) angefallenen Kosten zu sammeln (z.B. Materialkostenstelle, Fertigungskostenstelle, Verwaltungskostenstelle, Vertriebskostenstelle).Die Hauptkostenstellen setzen sich aus dem Material, der Verwaltung, der Fertigung, dem Vertrieb und den allgemeinen Kosten zusammen. Diese Kostenstellen sind den einzelnen Kosten im Kostenstellenplan übergeordnet. Alles Kostenpunkte werden im Kostenstellenplan einer der Hauptkostenstellen zugeordnet.

Was gehört alles zur Kostenstellenrechnung : Die Fertigung: Hierzu zählen beispielsweise Fertigungslöhne sowie die Kosten für die Entwicklung, Montage, Produktion und Qualitätssicherung. Die Verwaltung: Hier sind exemplarisch die Kostenstellen für das Personalwesen, die Geschäftsführung, die Buchhaltung und das Finanzwesen zu nennen. Der Vertrieb: Das sind z. B.

Wo schreibt man die Kostenstelle hin

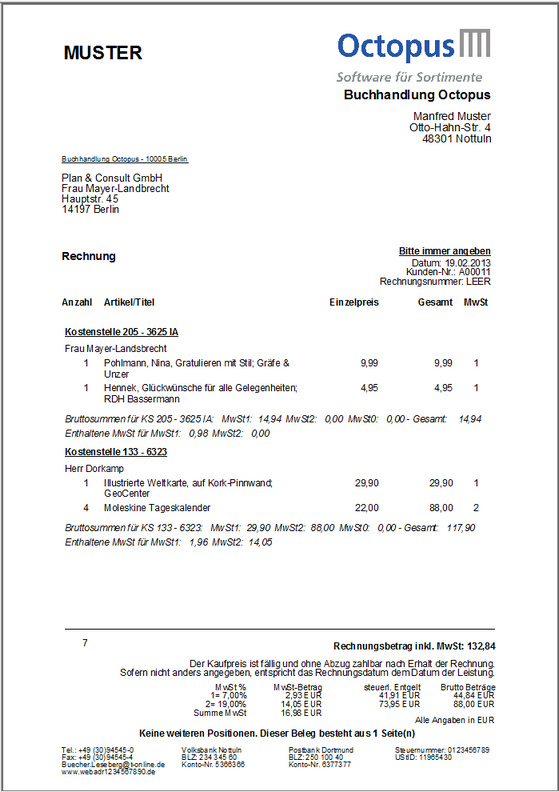

Dazu gehört auch, dass Sie zusätzliche Informationen vermerken, wie beispielsweise die Kostenstelle oder auch den Kostenträger. Diese Notizen oder Stichworte schreibt man meist direkt auf die Belegeund Rechnungen. Im Zuge der Vorkontierung können auch die Personen, die von der Rechnung betroffen sind, vermerkt werden.

Ist Personal eine Kostenstelle : Beispiel 3: Personalkosten werden grundsätzlich der Kostenstelle zugeordnet, für die der einzelne Mitarbeiter tätig ist. Die Kosten für den Einkaufsleiter wandern also auf die Kostenstelle Material, die Kosten für die Vertriebsmitarbeiter werden der Kostenstelle Vertrieb belastet.

Eine Kostenstelle ist ein abgegrenzter Bereich eines Unternehmens, für den die Kosten (engl. Cost) gesondert ermittelt werden. Einerseits werden so die Kosten überwacht, andererseits können Kosten dem Verursacher hinzugerechnet werden.

Folgende Leitsätze sind bei der Definition von Kostenstellen zu beachten: Grundsätzlich sollte eine Kostenstelle aus mindestens drei Mitarbeitern bestehen. Es können jedoch Ausnahmeregelungen getroffen werden, die eine Unterschreitung der Mitarbeiteran- zahl zulassen.

Wie funktioniert eine Kostenstelle

Kostenstelle einfach erklärt

Es wird also die Frage „Wo sind Kosten angefallen“ beantwortet. Den Kostenstellen werden in der Kostenrechnung , genauer gesagt in der Kostenstellenrechnung , sogenannte Gemeinkosten zugewiesen, die anschließend wiederum den hergestellten Produkten (Kostenträger ) zugeordnet werden.Die Kosten der Endkostenstellen werden direkt auf den Kostenträger verrechnet. Man kann dabei unterscheiden zwischen den Hauptkostenstellen und den Nebenkostenstellen. In Nebenkostenstellen entstehen nur Nebenprodukte. Eine Abfallverwertung wäre zum Beispiel so eine Nebenkostenstelle.Dieser hat die Aufgabe, sämtliche Kosten, die im Unternehmen anfallen, systematisch auf die verschiedenen Kostenstellen zu verteilen. Einfach gesagt ist der BAB ein Schema, das die Kosten des Unternehmens systematisch auf die einzelnen Kostenstellen verteilt und diese anschließend auf die Kostenträger überträgt.

Zuerst werden die Gemeinkosten in der Kostenstellenrechnung auf die Kostenstellen verteilt, anschließend werden sie mit dem Gemeinkostenzuschlag auf die Kostenträger angerechnet. So wird eine verursachergerechte Verrechnung gewährleistet, die alle Kostenträger gleichermaßen anteilsmäßig belastet.

In welche 3 Bereiche unterteilt sich die Kostenrechnung : Aufbau der Kostenrechnung

Die Kostenrechnung besteht aus drei Stufen: Die Kostenrechnung ist in Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung gegliedert. Jede der Rechnungsarten hat eigene Ziele und Aufgaben.

Was sind die wichtigsten Gemeinkosten : Fazit: Gemeinkosten auf den Punkt gebracht

Einzelkosten lassen sich direkt Kostenstellen zuordnen, Gemeinkosten nicht. Beispiele für Gemeinkosten sind: Energiekosten, Mietkosten, Materialkosten. Gemeinkosten lassen sich über Verteilungsschlüssel Produkten zuordnen. Es gibt primäre und sekundäre Gemeinkosten.

Welche Begriffe gehören zur Kostenrechnung

Die Kostenrechnung beruht in ihrem Grundprinzip auf den vier Begriffen „Aufwand“, „Kosten“, „Ertrag“ und „Leistung“.

Aufgaben der Kostenstellenrechnung

- Gemeinkosten aufteilen: Gemeinkosten werden aus der Kostenartenrechnung auf die Kostenstellen verteilt (Verursachungsprinzip)

- Innerbetriebliche Leistungsverrechnung.

- Gemeinkostenzuschlagssätze: Diese werden in der Kostenstellenrechnung berechnet und auf die Kostenträger aufgeschlüsselt.

Viele fixe Kosten sind Gemeinkosten, jedoch nicht alle. Die Miete für Gebäude kann zum Beispiel eindeutig den Fixkosten zugerechnet werden. Der Energie- und Wasserverbrauch ist hingegen von der produzierten Menge abhängig. Somit fallen diese Kosten zwar in die Kategorie Gemeinkosten, sie sind jedoch keine Fixkosten.

Was steckt in den Gemeinkosten : Beispiele für Gemeinkosten sind: Energiekosten, Mietkosten, Materialkosten. Gemeinkosten lassen sich über Verteilungsschlüssel Produkten zuordnen. Es gibt primäre und sekundäre Gemeinkosten. Der Gemeinkostenzuschlag ist ein prozentualer Aufschlag auf die Einzelkosten.