Antwort Was ist ein Kassenbuch einfach erklärt? Weitere Antworten – Was versteht man unter Kassenbuch

In einem Kassenbuch werden alle Bargeldbewegungen eines Unternehmens erfasst. Hierzu gehören neben den Einnahmen und Betriebsausgaben auch Privateinlagen und -entnahmen.4 | Inhalt: Was kommt alles ins Kassenbuch

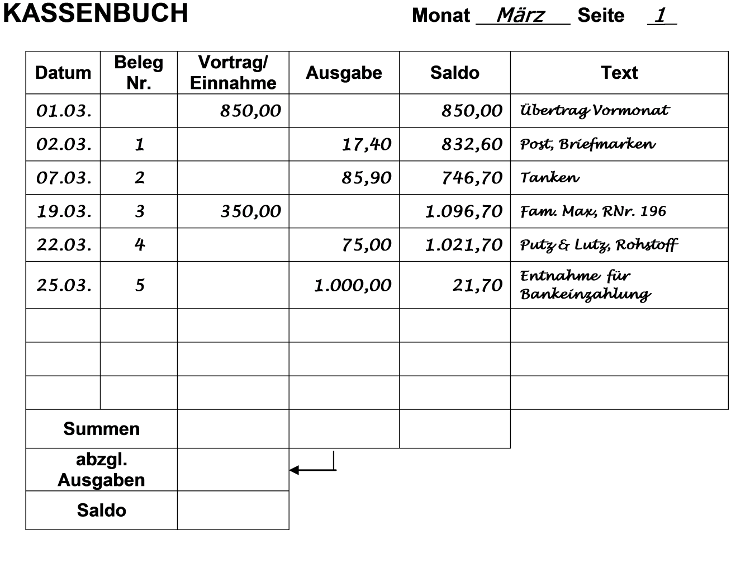

- Datum des Geschäftsvorfalls.

- Belegnummer, also beispielsweise eine eindeutige Rechnungsnummer.

- Buchungstext zur Beschreibung des Geschäftsvorfalls, z.

- Betrag und Währung der Einzahlung bzw.

- Umsatzsteuersatz, also meist 7 oder 19 %

- Höhe der Umsatzsteuer als absoluter Betrag.

Jeder Eintrag muss folgende Details enthalten:

- Kennzeichnung der Buchung als Einnahme oder Ausgabe.

- Datum der Kassenbewegung.

- Fortlaufende Belegnummer.

- Betrag und Währung der Bareinnahme oder -ausgabe.

- Umsatzsteuersatz in Prozent.

- Umsatzsteuerbetrag.

- Erklärender Buchungstext.

- Endbestand der Kasse.

Welches Kassenbuch wird vom Finanzamt anerkannt : Welches Kassenbuch wird vom Finanzamt anerkannt Das Finanzamt erkennt ein Kassenbuch an, wenn es den gesetzlichen Vorschriften laut Handelsgesetzbuch (HGB), Abgabenordnung (AO) und den Grundsätzen ordnungsmäßiger Buchführung (GoB) bzw.

Ist es Pflicht ein Kassenbuch zu führen

Verpflichtung zur Kassenführung

Jeder Buchführungspflichtige muss Bücher und Aufzeichnungen gem. §§ 140 – 148 AO, § 238 ff. HGB führen, welche auch die tägliche Aufzeichnung der Kasseneinnahmen und -ausgaben (Kassenbuch) umfassen. Es besteht eine Einzelaufzeichnungspflicht.

Was ist der Unterschied zwischen Kassenbuch und Kassenbericht : Ein Kassenbericht ist die Grundlage für die Eintragungen in das Kassenbuch. Während der Kassenbericht die Tageslosung anzeigt, die sich aus den Bareinnahmen und -ausgaben ergibt, dokumentiert das Kassenbuch die Geschäftsvorfälle.

Das Kassenbuch ist also eine einfache Form der Buchführung und kann die Aufgabe eines Hilfsbuchs erfüllen. Ein Kassenbuch hilft Unternehmern, ihre Bareinnahmen sowie den aktuellen Stand ihrer Kasse übersichtlich zu erfassen und fasst Einnahmen und Ausgaben in Excel zusammen.

Dass Einnahmen-Überschussrechner kein Kassenbuch führen müssen, bedeutet jedoch nicht, dass sie darauf verzichten können, ihre Umsätze (also auch ihre Barumsätze) vollständig aufzuzeichnen. Die Aufzeichnungspflicht gilt immer, also auch für Barumsätze.

Welches Kassenbuch für Kleinunternehmer

Kassenbuch A5 für Kleinunternehmer, Vereine und auch als Haushaltsbuch | ohne USt.Als Kleinunternehmer genügt jedoch eine Einnahme-Überschuss-Rechnung. Es besteht keine Kassenbuchpflicht: Du musst daher als Kleinunternehmer kein Kassenbuch führen. Falls du deine Geschäftsvorfälle aber vorwiegend in bar abwickelst, ist ein sauber geführtes Kassenbuch auch als Kleinunternehmer sinnvoll.Durch das Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen sind Kasseneinnahmen und Kassenausgaben täglich festzuhalten. Bis zu dieser gesetzlichen Regelung ließ die Finanzverwaltung Ausnahmen zu. Die Kasseneinnahmen und Kassenausgaben „sollten“ täglich festgehalten werden.

Angaben auf der Kassenbuch-Vorlage

- die Belegnummer des dazugehörigen Bargeldbelegs.

- das Datum des Geschäftsvorfalls.

- die Einnahmen in Euro.

- oder die Ausgaben in Euro.

- eine Bemerkung über die Art des Geschäftsfalls.

- der (automatisch errechnete) Saldo aus allen Einnahmen und Ausgaben.

Wer muss kein Kassenbuch führen : Ausnahme: Liegt Ihr Umsatz nicht über 800.000 Euro und Ihr Gewinn nicht über 80.000 Euro, sind Sie Kleingewerbetreibender und müssen kein Kassenbuch führen. Stattdessen reicht es aus, eine Einnahmen-Überschuss-Rechnung (EÜR) zu erstellen.

Wann ist man Kassenbuch pflichtig : Wer muss ein Kassenbuch führen Sobald ein Unternehmen buchführungspflichtig ist, muss es auch ein Kassenbuch führen. Das Handelsrecht legt fest, dass jeder Gewerbetreibende buchführungspflichtig ist, wenn Art und Umfang ein kaufmännisch eingerichtetes Unternehmen erforderlich machen.

Wann ist man verpflichtet ein Kassenbuch zu führen

HGB führen, welche auch die tägliche Aufzeichnung der Kasseneinnahmen und -ausgaben (Kassenbuch) umfassen. Es besteht eine Einzelaufzeichnungspflicht. Buchführungspflichtig sind alle Kaufleute, aber auch Gewerbetreibende mit einem Jahresgewinn von mehr als 60.000 Euro beziehungsweise mehr als 600.000 Euro Umsatz.