Antwort Was ist der SKR 04? Weitere Antworten – Was ist SKR 04

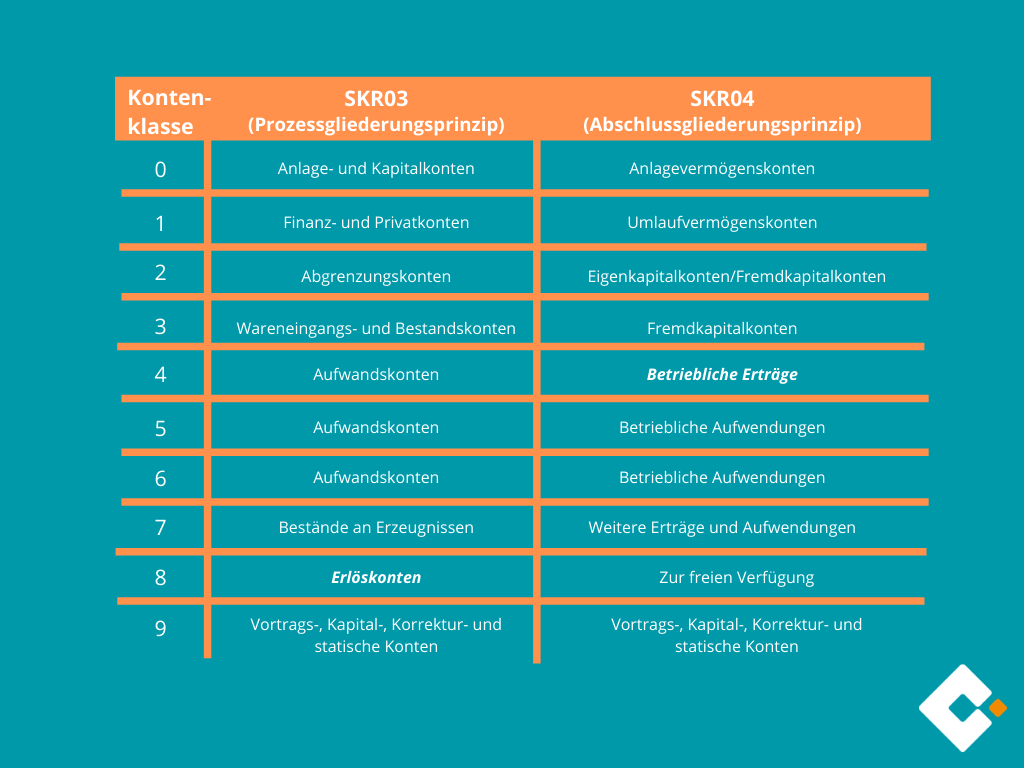

Die Kontenrahmen SKR 03 und SKR 04 sind für die allgemeine Verwendung konzipiert und dienen dazu, bestimmte Konten zusammenzufassen, um dann daraus die gesetzlich vorgeschriebenen Berichte, insbesondere den Jahresabschluss mit Bilanz und Gewinn- und Verlustrechnung, zu erstellen.SKR 03 und SKR 04

Diese beiden überaus verbreiteten Standardkontenrahmen decken fast alle Belange von Wirtschaftsunternehmen ab. Der SKR 03, der von 60 Prozent aller Unternehmen verwendet wird, ist nach Prozessen gegliedert, der SKR 04 nach Bilanz- und GuV-Positionen, d. h. nach dem Jahresabschluss-Reporting.Abk. für Standardkontenrahmen, auch Spezialkontenrahmen. Diese wurden für die betriebliche Praxis von Datenverarbeitungsorganisationen (z.B. der DATEV e.G.) entwickelt, um den Anforderungen der von diesen Organisationen betreuten Unternehmen gerecht zu werden.

Was ist ein Kontenrahmen einfach erklärt : Die Kontenrahmen enthalten ein einheitliches Verzeichnis sämtlicher möglicher Konten und helfen Unternehmen dabei, ihre Buchhaltung so zu strukturieren, dass sie auch für Außenstehende nachvollziehbar und mit anderen Unternehmen in der Branche vergleichbar ist.

Wer benutzt SKR04

Die Bezeichnung SKR steht für Standardkontenrahmen. Die Datenverarbeitungsorganisation (DATEV) hat unterschiedliche Rahmen entwickelt, die branchenspezifisch abgestimmt sind. Am weitesten verbreitet sind die Kontenrahmen SKR03 (prozessorientiert) und SKR04 (abschlussorientiert) für publizitätspflichtige Unternehmen.

Wer nutzt SKR 04 : Prinzipiell sind die Kontenrahmen SKR 03 und SKR 04 für sämtliche Unternehmen anwendbar, egal wie groß diese sind, welcher Rechtsform und welcher Branche sie angehören. Entsprechend ist die Wahl des Standardkontenrahmens Dir als Unternehmer beziehungsweise Deinem Steuerberater überlassen.

Die Bezeichnung SKR steht für Standardkontenrahmen. Die Datenverarbeitungsorganisation (DATEV) hat unterschiedliche Rahmen entwickelt, die branchenspezifisch abgestimmt sind. Am weitesten verbreitet sind die Kontenrahmen SKR03 (prozessorientiert) und SKR04 (abschlussorientiert) für publizitätspflichtige Unternehmen.

Die am weitesten verbreiteten Standardkontenrahmen sind SKR 03 und SKR 04. Diese Kontenrahmen sind prinzipiell für jedes Unternehmen, egal welche Rechtsform und welche Größe, anwendbar. Sie beinhalten keine branchenspezifischen Besonderheiten.

Welcher SKR für Einzelunternehmen

Der Kontenrahmen SKR 03 E-Bilanz für Einzelunternehmen enthält alle für die Rechtsform Einzelunternehmen relevanten Konten, die standardmäßig beschriftet und mit Funktionen belegt sind. Der SKR wurde um die Spalte "Zusammenhang Konto und Taxonomie" ergänzt.Darüberhinaus bietet der Aufbau des SKR04 auch den Vorteil, dass sich individuelle Auswertungen in Excel leichter erstellen lassen. Die meisten Auswertungen orientieren sich an dem Bilanzposten oder den GuV-Posten. Die klare Struktur des DATEV SKR04 erlaubt es die entsprechende Kontenbereiche einfacher zu saldieren.Buchungen auf dem Lohn- und Gehaltsverrechnungskonto werden im SKR04 auf dem Sachkonto 3790 ausgewiesen. Das Lohn- und Gehaltsverrechnungskonto muss nach der korrekten Verbuchung den Saldo "0" aufweisen.

Standard-Kontenrahmen (SKR) enthalten ein Verzeichnis der für Betriebe relevanten Buchhaltungskonten. Die verschiedenen Kontenrahmen sind auf bestimmte Wirtschaftszweige bzw. Branchen zugeschnitten.

Wo bucht man Lohnsteuer hin : Lohnsteuer geht auf dasselbe Konto wie das Gehalt, Sozialversicherungsabgaben gehen auf 4130/6110.

Wo bucht man die Lohnsteuer hin : Auf Konto 4110 oder 4120 wird bei Zahlungsausgang der Nettolohn und die Abzüge (Arbeitnehmeranteil) gebucht, hier erscheint also der insgesamt gezahlte Bruttolohn (Lohnkosten). Auf Konto 4130 usw. werden die Arbeitgeberanteile (gesetzliche soziale Aufwendungen) gebucht.

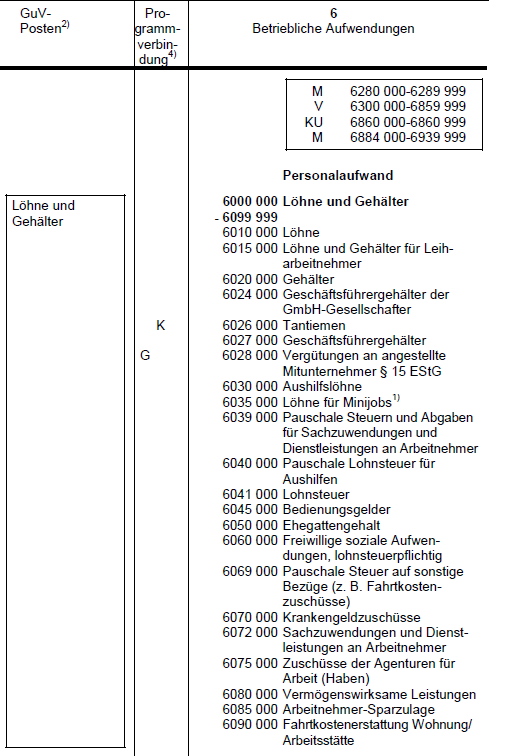

Wie werden Löhne und Gehälter verbucht

Bei der häufig verwendeten Bruttomethode werden die Löhne und Gehälter zum Zeitpunkt ihrer wirtschaftlichen Entstehung, also im jeweiligen Abrechnungsmonat, gebucht. Die Personalaufwendungen werden gegen Verbindlichkeiten gebucht. Die Auflösung der Verbindlichkeiten erfolgt mit der Auszahlungsbuchung.

Handelswarenaufwandskontos, also für das Konto 6000 Aufwendungen für Rohstoffe auf das Konto 6002 Nachlässe für Aufwendungen für Rohstoffe, für das Konto 6010 Aufwendungen für Vorprodukte/FBT auf das Konto 6012 Nachlässe für Aufwendungen für Vorprodukte/FBT usw.Erläuterung: #4200

Zu den Raumkosten zählen alle Aufwendungen, die im Zusammenhang mit den betrieblichen Räumen anfallen. Dazu zählen zum Beispiel Blumen, Dekoration, Schornsteinfegerkosten oder auch Kosten der Hausverwaltung. Voraussetzung zum Abzug dieser Kosten als Betriebsausgabe ist ein gültiger Mietvertrag.

Was wird auf 3500 gebucht : Der Teil der Schuld, der noch zum alten Jahr gehört, muss dabei auf das Konto „Sonstige Verbindlichkeiten“ (SKR 03/04; 1700/3500) gebucht werden.