Antwort Wann Jahresabschluss Pflicht? Weitere Antworten – Wann muss ich einen Jahresabschluss machen

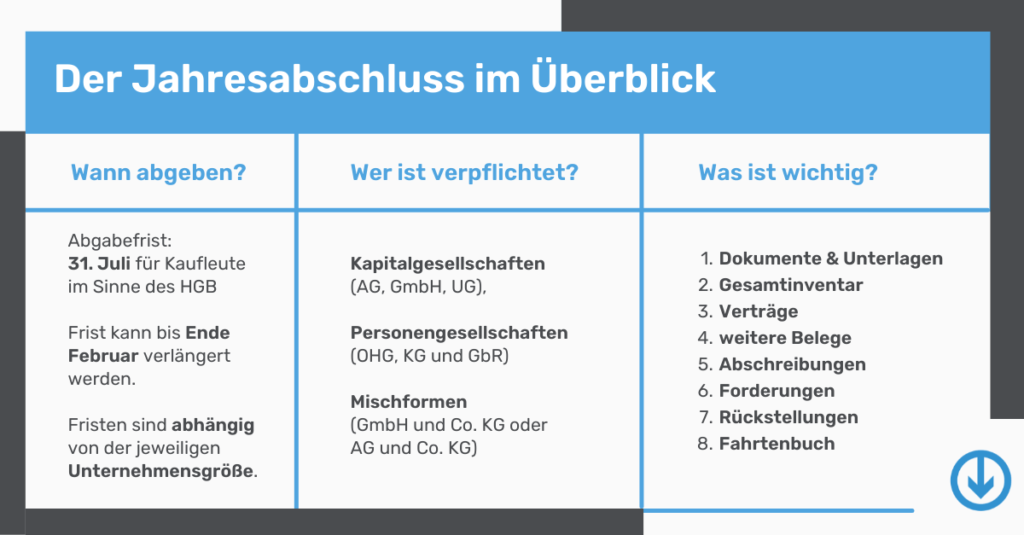

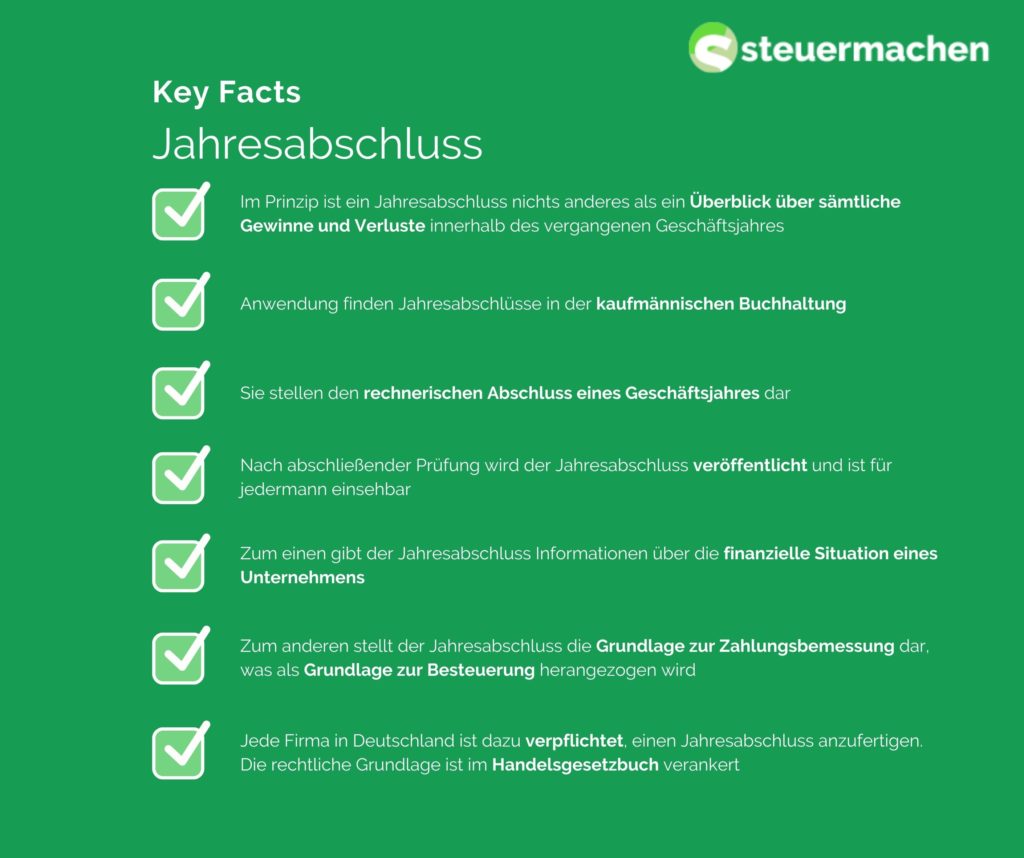

Die gesetzlichen Vertreter von Kapitalgesellschaften haben nach § 264 Abs. 1 HGB den Jahresabschluss innerhalb der ersten drei Monate nach Geschäftsjahresende zu erstellen. Das ist der 31. März des Folgejahres, sofern das Geschäftsjahr dem Kalenderjahr entspricht.Grundsätzlich müssen alle Kaufleute und Unternehmen, die der Pflicht zur doppelten Buchführung unterliegen, am Ende eines Geschäftsjahres einen Jahresabschluss erstellen. Dazu zählen: Personengesellschaften (GbR, OHG, KG) Kapitalgesellschaften (AG, GmbH, UG)Der gesamte Jahresabschluss bestehend aus der Bilanz, der Gewinn- und Verlustrechnung, dem Anhang und – je nach Größenklasse – dem Lagebericht, ist den Gesellschaftern zur Unterzeichnung vorzulegen. Die Aufstellung muss, sofern das Geschäftsjahr am 31.12. endet, bis zum 31.3. des Folgejahres erfolgen.

Wann ist eine Firma Bilanzpflichtig : Einzelunternehmen sind nur dann bilanzierungspflichtig, wenn sie die Grenzwerte für Umsatz und Gewinn von 600.000 € bzw. 60.000 € in zwei aufeinanderfolgenden Geschäftsjahren überschreiten. Unterliegen sie der Bilanzierungspflicht, besteht der Jahresabschluss aus der Bilanz und einer GuV.

Ist ein Jahresabschluss Pflicht

Für die Bilanz gelten abhängig von der Rechtsform und der Firmengröße verschiedene Anforderungen. Konkret ist die Bilanzierungspflicht die Pflicht eines Unternehmens einen Jahresabschluss zu erstellen, der aus Bilanz, Gewinn- und Verlustrechnung und eventuell aus einem Anhang mit Erläuterungen besteht.

Was ist der Unterschied zwischen Jahresabschluss und Bilanz : Die Bilanz ist die Gegenüberstellung des Vermögens und der Schulden eines Unternehmens, aufgeteilt in eine Aktiv- und eine Passivseite. Der Jahresabschluss selbst ist Teil der handelsrechtlichen Rechnungslegung eines Unternehmens und ist für alle Kaufleute Pflicht.

Freiberufler wie Ärzte, Steuerberater, Rechtsanwälte, Journalisten oder Unternehmensberater unterliegen generell nicht der Bilanzierungspflicht. Sie müssen keine Bilanz erstellen, müssen aber zur Gewinnermittlung im Rahmen der Steuererklärung eine Einnahmen-Überschussrechnung beim Finanzamt vorlegen.

Was passiert, wenn die Feststellung nicht erfolgt Ohne die Feststellung des Jahresabschlusses kann kein wirksamer Beschluss über die Ergebnisverwendung getroffen werden. Auch kann der Jahresabschluss des Folgejahres nicht festgestellt werden.

Wer ist zur Jahresabschlussprüfung verpflichtet

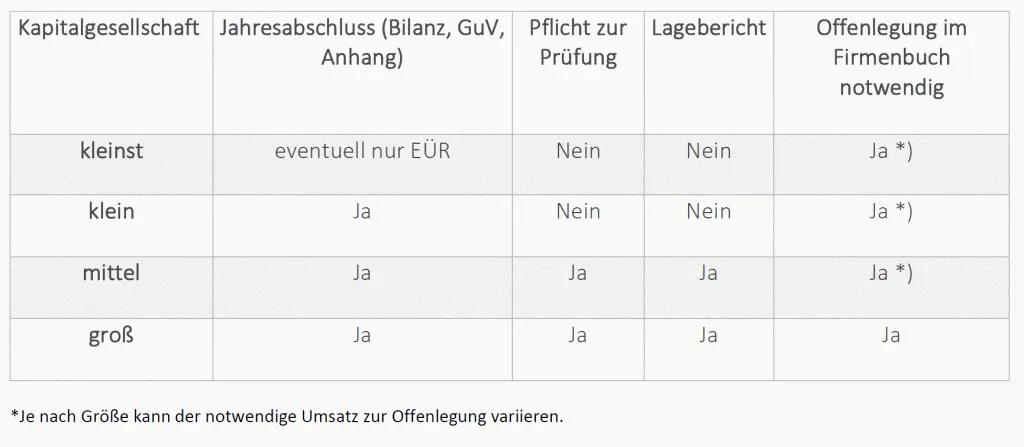

Nach § 316 HGB unterliegen die Jahresabschlüsse von mittelgroßen und großen Kapitalgesellschaften (GmbH, AG) einer Prüfungspflicht durch einen Wirtschaftsprüfer. Für Konzernabschlüsse und die Jahresabschlussprüfung kapitalmarktorientierter Unternehmen besteht ebenfalls eine Prüfungspflicht.Einzelunternehmen müssen keine Bilanz erstellen, sofern sie einen jährlichen Umsatz von 600.000,00 Euro nicht überschreiten und der Jahresgewinn nicht über 60.000,00 Euro liegt. Für Einzelunternehmen richtet sich die Bilanzierungspflicht größtenteils nach den Steuergesetzen.Die Umsatzerlöse in den zwölf Monaten vor dem Abschlussstichtag betragen über 12.000.000 Euro, doch nicht mehr als maximal 40.000.000 Euro. Es werden im Jahresdurchschnitt über 50 Arbeitnehmer, doch nicht mehr als maximal 250 Arbeitnehmer beschäftigt.

Wann Einzelkaufleute vom Jahresabschluss befreit sind

Einzelkaufleute, die an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren nicht mehr als 600.000 Euro Umsatzerlöse und 60.000 Euro Jahresüberschuss aufweisen, müssen handelsrechtlich keinen Jahresabschluss aufstellen.

Ist Bilanz gleich Jahresabschluss : Die Bilanz ist die Gegenüberstellung des Vermögens und der Schulden eines Unternehmens, aufgeteilt in eine Aktiv- und eine Passivseite. Der Jahresabschluss selbst ist Teil der handelsrechtlichen Rechnungslegung eines Unternehmens und ist für alle Kaufleute Pflicht.

Bis wann Jahresabschluss Einzelunternehmen : Laut dem Handelsgesetzbuch muss jeder Kaufmann den Jahresabschluss innerhalb einer angemessenen Frist einreichen. Für Einzelunternehmen beträgt diese Frist 12 Monate.

Was passiert wenn man keine Bilanz erstellt

Werden Bilanzen nicht oder nicht fristgemäß zur Veröffentlichung im Bundesanzeiger vorgelegt, wird gegen die GmbH nach § 335 HGB ein Ordnungsgeld festgesetzt. Dieses Ordnungsgeld beträgt zwischen 2.500 und 25.000 Euro.

Alle GmbHs müssen den Jahresabschluss, den Anhang und den Lagebericht innerhalb von spätestens 12 Monaten nach Ablauf des Geschäftsjahrs – je nach Unternehmensgröße vollständig oder verkürzt – veröffentlichen.Personenhandelsgesellschaften wie OHG und KG unterliegen der Bilanzierungspflicht, müssen ihre Bilanz aber nicht im Bundesanzeiger veröffentlichen. Beschränkt haftende Gesellschaftsformen wie GmbH, GmbH & Co. KG und Limited sind zur Erstellung einer Bilanz und zur Veröffentlichung im Bundesanzeiger verpflichtet.

Was passiert wenn eine GmbH keinen Jahresabschluss macht : Ordnungsgeld bei verspäteter Bilanz-Veröffentlichung

Werden Bilanzen nicht oder nicht fristgemäß zur Veröffentlichung im Bundesanzeiger vorgelegt, wird gegen die GmbH nach § 335 HGB ein Ordnungsgeld festgesetzt. Dieses Ordnungsgeld beträgt zwischen 2.500 und 25.000 Euro.