Antwort Wann ist man verpflichtet Bücher zu führen? Weitere Antworten – Wer ist dazu verpflichtet Bücher zu führen

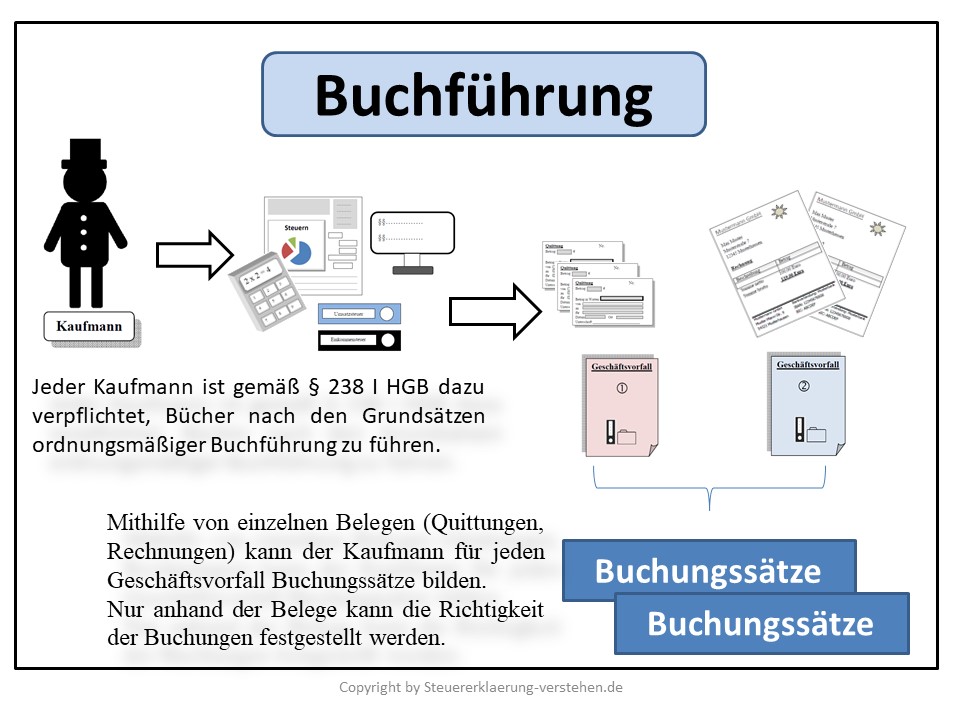

Grundsätzlich ist jeder Kaufmann nach § 238 HGB dazu verpflichtet, Bücher zu führen und darin seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen.Als Gewerbetreibender oder Land- und Forstwirt sind Sie zur Buchführung verpflichtet, wenn: Sie mehr als 600.000 € Jahresumsatz und mehr als 60.000 € Jahresgewinn erwirtschaften. oder Ihre bewirtschaftete landwirtschaftliche Fläche mehr als 25.000 € beträgt.Laut § 238 HGB muss der Unternehmer über seine Aktivitäten Buch führen. Damit soll die doppelte Buchführung alle anfallenden Handelsgeschäfte sowie die gesamten Vermögensgegenstände widerspiegeln. Aus der Erfassung aller Geschäftsvorfälle in zwei Büchern ist der Name doppelte Buchführung abgeleitet.

Wer ist zur FIBU verpflichtet : Die Finanzbuchhaltung ist für die meisten Unternehmen gesetzlich vorgeschrieben (§ 238 HGB). Nur Freiberufler sowie Gewerbetreibende, die weniger als 60.000 Euro Gewinn oder 600.000 Euro Umsatz (bis 2015: 50.000 Euro und 500.000 Euro) machen, sind von der Buchführungspflicht ausgenommen.

Wer ist nicht verpflichtet Bücher zu führen

Von der Buchführungspflicht generell ausgenommen sind Steuerpflichtige, die Einkünfte aus selbstständiger Arbeit nach § 18 EStG erzielen. Keine Buchführungspflicht besteht außerdem für Partnerschaftsgesellschaften, da diese kein Handelsgewerbe betreiben.

Wann entfällt die Buchführungspflicht : Darüber hinaus können Unternehmer nach § 141 AO zur Bilanzierung verpflichtet sein. Denn nach Steuerrecht muss der Unternehmer bilanzieren, wenn er als Gewerbetreibender eine der folgenden Größenordnungen überschreitet: Umsatz mehr als 600.000 €; Erhöhung ab 2024 auf 800.000 € oder.

Die Aufzeichnungspflicht der Arbeitszeit gilt in der Regel für alle Arbeitgeber. Es spielt keine Rolle, ob es sich um kleine oder große Unternehmen handelt. Jeder Arbeitgeber ist dazu verpflichtet, die Arbeitszeiten aller Arbeitnehmer zu erfassen und entsprechende Aufzeichnungen zu führen.

Befreiung von der Buchführungspflicht

Befreit von der Buchführung sind Einzelkaufleute, die an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren nicht mehr als 600.000 Euro Umsatzerlöse und 60.000 Euro Jahresüberschuss aufweisen (§ 241a HGB).

Wann beginnt und endet Buchführungspflicht

Die Kaufmannseigenschaft – und damit die Buchführungspflicht – beginnt frühestens mit dem Beginn der Tätigkeit, spätestens mit der Eintragung der Personenhandelsgesellschaft im HR. Die Kaufmannseigenschaft der PHG endet mit deren Auflösung (§§ 131 ff.Die Mindestlohndokumentationspflichtenverordnung (MiLoDokV) lässt die Dokumentationspflicht für Arbeitnehmer entfallen, deren verstetigtes regelmäßiges Bruttomonatsentgelt über 2.958 Euro liegt; die Grenze liegt bei 2.000 Euro, wenn der Arbeitgeber dieses Monatsentgelt für die letzten vollen zwölf Monate nachweislich …Ausnahmen von der Pflicht zur Arbeitszeitaufzeichnung

Arbeitszeitaufzeichnungen nach dem MiLoG (Beginn, Ende und Dauer der täglichen Arbeitszeit) sind entbehrlich für Arbeitnehmerinnen und Arbeitnehmer, die ein verstetigtes Arbeitsentgelt von mehr als 4.319 Euro brutto monatlich beziehen oder.

Von der Buchführungspflicht generell ausgenommen sind Steuerpflichtige, die Einkünfte aus selbstständiger Arbeit nach § 18 EStG erzielen. Keine Buchführungspflicht besteht außerdem für Partnerschaftsgesellschaften, da diese kein Handelsgewerbe betreiben.

Wann müssen Freiberufler Bücher führen : Wann tritt die Buchführungspflicht ein Die Buchführungspflicht tritt in der Regel ein, sobald ein Unternehmen oder ein Selbstständiger ein Gewerbe betreibt. In Deutschland gilt die Pflicht zur Buchführung für Unternehmen und Selbstständige mit einem Umsatz von mehr als 600.000 Euro im Jahr.

Wann ist man von der Buchführungspflicht befreit : Die Befreiung von der Buchführungspflicht gilt ausdrücklich nur für Einzelkaufleute und nicht für Personen- oder Kapitalgesellschaften. An zwei aufeinanderfolgenden Abschlussstichtagen dürfen die Jahresabschlüsse folgende Schwellenwerte nicht überschreiten: 600.000 Euro Umsatzerlöse und 60.000 Euro Gewinn.

Für wen gilt die Aufzeichnungspflicht

Dazu zählen z.B. das Baugewerbe, Gaststätten und Herbergen, Speditions-, Transport und Logistikbereich, Unternehmen der Forstwirtschaft, Gebäudereinigung, Messebau und Fleischwirtschaft. Auch Zeitungszustellerinnen und -zusteller und Beschäftigte bei Paketdiensten müssen regelmäßig ihre Arbeitszeit aufzeichnen.

3.2 Aufzeichnung der täglichen Arbeitszeit bei Familienangehörigen. Daneben regelt die Verordnung, dass eine Aufzeichnungspflicht für im Betrieb mitarbeitende Ehegatten, eingetragene Lebenspartner, Kinder und Eltern des Arbeitgebers nicht erforderlich ist.Nach dem Handelsgesetzbuch (HGB) unterliegen alle Kaufleute der Buchführungspflicht.

Wann ist die Arbeitszeiterfassung Pflicht : In Deutschland besteht nach dem Arbeitszeitgesetz nur die Pflicht, die über acht Stunden hinausgehende Arbeitszeit zu erfassen.